En hel generasjon av økonomistudenter er opplært til å mene at småaksjer (lav børsverdi) kan forventes å gi bedre avkastning enn store selskaper, i likhet med lavt prisede verdiaksjer og god kurshistorikk (momentum). Slik var det da faktorer ble en del av økonomenes katekisme for tredve år siden, og meg bekjent har ikke lærebøkene endret seg på dette punktet. De har bare utvidet faktormenyen.

Problemet er virkeligheten. Mens kombinasjonen av lav børsverdi og lav prising har vært spesielt gunstig, har de siste årene budt på en fullstendig helomvending.

Det er velkjent at noen få, store og høyt prisede selskaper har dratt opp børsen i USA, med den forholdsvis ferske betegnelsen «The Magnificent Seven» for Apple, Microsoft, Amazon, Google, Nvidia, Tesla, og Meta (Facebook). Siden disse selskapene naturlig nok får en negativ score på dimensjonen low size, vil en portefølje av slike selskaper fremstå som enda bedre i en såkalt faktorjustert vurdering. Sånn er mange opplært til å avdekke hvor god avkastningen egentlig er.

Men hvorfor skal vi gjøre fradrag for en faktor som ikke lenger gir meravkastning?

Den gjorde det lenge. Hvis vi ved inngangen til dette årtusenet hadde satt like mye i henholdsvis S&P 100 (smal indeks med store selskaper) og S&P Small Cap 600 (selvforklarende), ville det sett veldig annerledes ut for ti år siden: Verdien i småaksjeindeksen ville da ha blitt nesten tre ganger så høy (285 prosent) som verdien i den smale indeksen. Det var meravkastning, det. En sånn bølge kunne man ri uten store doser dyktighet.

I dag er forholdet snudd på hodet. En tilsvarende dobbelinvestering for ti år siden ville ha gitt et relativt tap for småaksjene på 35 prosent. Bytter vi inn S&P 500 som mål på store aksjer, blir gapet litt lavere – men fortsatt 30 prosent.

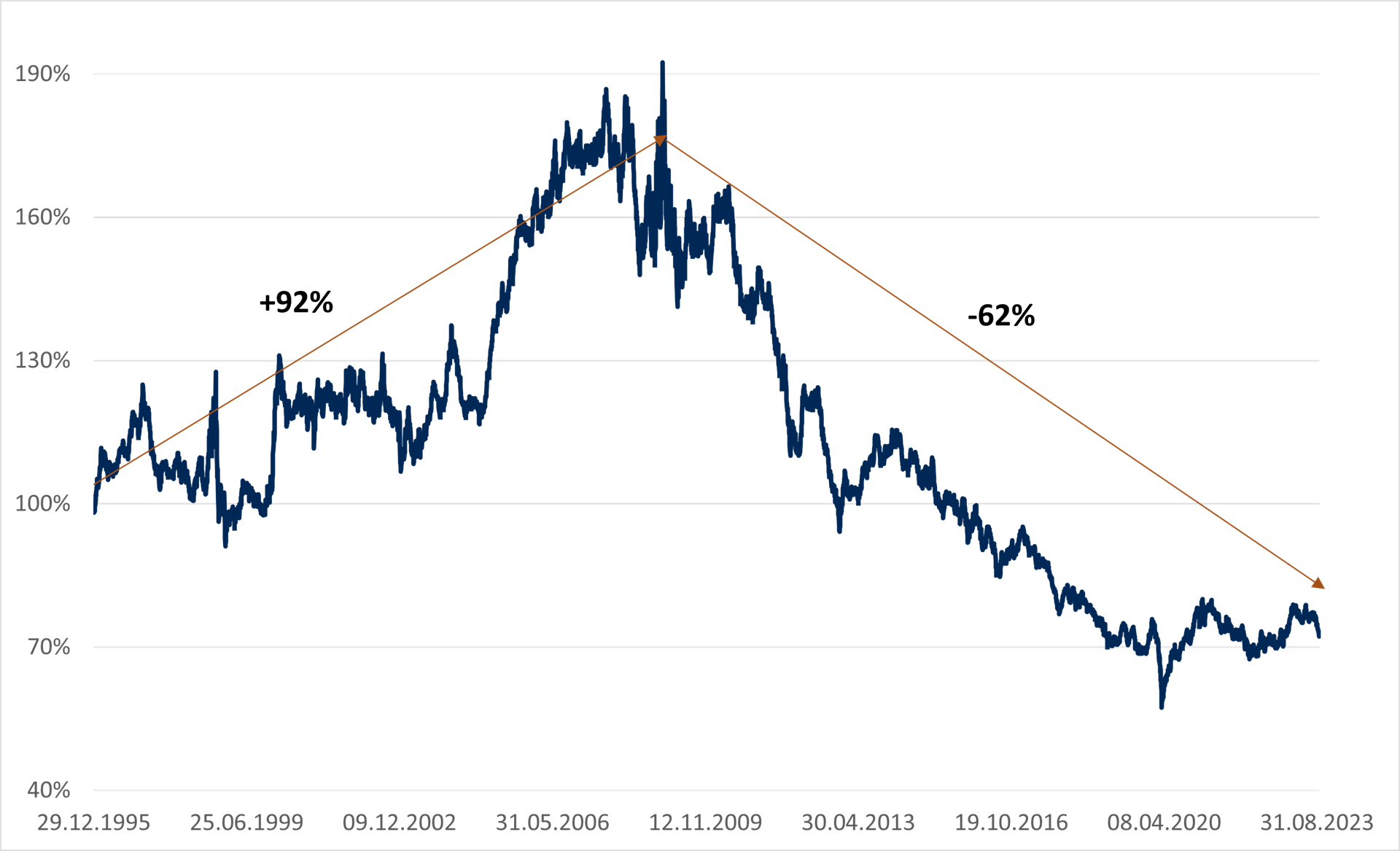

Smått sluttet å være godt for 15 år siden

Slik er det i Norge også – bare enda mer utpreget. Her nådde småaksjenes forsprang en topp allerede i november 2008, midt under finanskrisen. De påfølgende 15 årene ville en like stor pott i småaksjeindeksen ha mistet 62 prosent av sin verdi relativt til hovedindeksen.

Ble det mange tall? Vi kan si det enklere: De siste 10-15 årene har store aksjer utklasset små aksjer i både USA og Norge. Differansen er betydelig, og den går feil vei i forhold til lærebøkene. Selv om forskningen pleier å måle denne faktoren på en litt annen måte, ser man også der at den klassiske effekten viskes ut. Brede indekstall gjør det tydelig at de ikke bare viskes ut, men bytter fortegn.

“De siste 10-15 årene har store aksjer utklasset små aksjer i både USA og Norge.”

Noe skyldes kanskje at småaksjeeffekten rett og slett ble uttømt etter tre tiår som etablert sannhet, eller at større selskaper er blitt enda større gjennom kapitalstrømmer inn i indekser med store selskaper. Som det heter i oppsummeringsklisjeen: Her trengs mer forskning …

Småaksjeforsvinningen illustrerer på utmerket vis svakheten med de mange forskningsbidragene til det såkalte faktor-zoo: De forutsetter implisitt at ett eller flere aspekter av fortiden gjentar seg (også med såkalt out-of-sample testing). Ellers kan det jo ikke hevdes å være en mer varig egenskap ved markedet, sånn i motsetning til et muligens tilfeldig eller periodespesifikt historisk mønster.

Noen insisterer fortsatt på å snakke om risikofaktorer. For småaksjer har det saktens gitt mening å snakke om risiko, men da skal man slite med å forklare at store aksjer nå har gitt meravkastning i stedet. Hva verdiaksjer og vekstaksjer angår, er det interessant å notere at forskningen ikke skiller mellom selskapsrisiko og prisingsrisiko. Selskaper i havsnød får du billig – men prislappen på de mest imponerende eventyrene kan ha minst like stor fallhøyde. De høyst prisede aksjene har også høyere volatilitet enn snittet, så man skal strekke logikken litt for å hevde at de representerer lavere risiko.

Men sånt har vel hendt før.