En sannsynlig forklaring er at folk bruker ulik tid på å gjøre seg opp en mening. Noen kaster ut aksjer så snart de værer fare, men andre venter og ser. Og så kan jo kursutviklingen i seg selv bære informasjon: Når aksjer stiger, kan det ha en god grunn som du ennå ikke har sett. Om du ser en lang kø utenfor et kjøpesenter, er det sannsynligvis billige varer å få kjøpt. (Ho ho, og god jul!)

Hvis lignende begivenheter gjentar seg, ser vi imidlertid tegn til læring. Et artig eksempel er reaksjonen på nyheter om Covid-19. Jeg har moret meg med å regne ut drawdowns, altså nedturen fra hver foregående topp i MSCIs verdensindeks i lokal valuta.

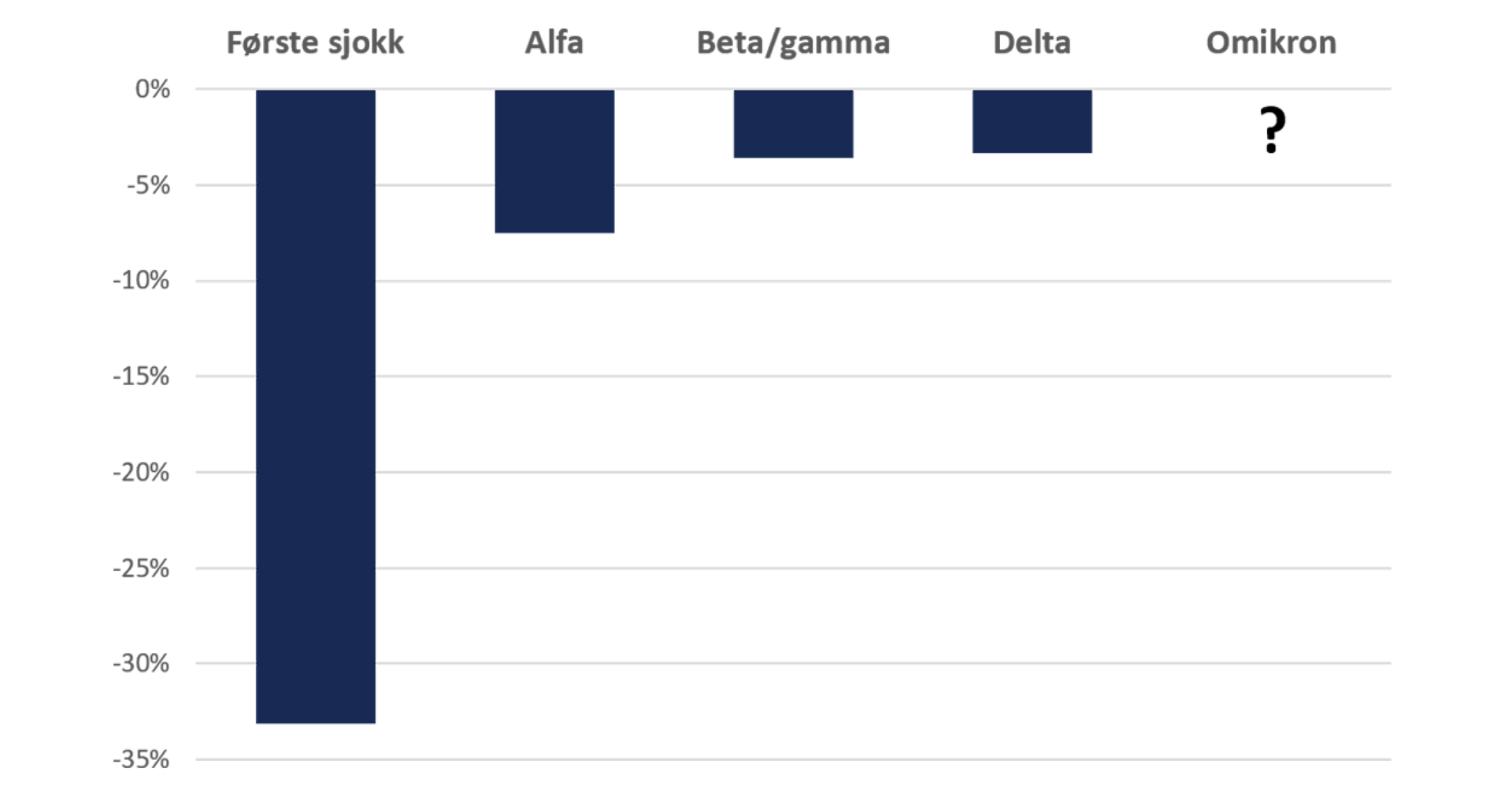

Læringskurve

Mens det første pandemisjokket i mars 2020 utløste et fall på 33 prosent, gav alfa-varianten en nedtur på 7,5 prosent. Beta-/gamma-variantene (som kom omtrent samtidig) spiste 3,6 prosent, og delta bare 3,3 prosent.

Vi kunne ha håpet at omikron-varianten gav en enda mer dempet reaksjon. Nå ser det imidlertid ut til at den kan være farligere enn de andre mutasjonene, og da krever det ikke så mye fantasi å ekstrapolere de voksende problemene den kan medføre.

Denne gang falt det dessuten sammen med uttalelser fra Jerome Powell, den amerikanske sentralbanksjefen som nettopp ble nominert til en ny periode, om at nedtrappingen av obligasjonskjøpene kunne bli fremskyndet, for at ikke inflasjonen skulle festne seg – selv om han kanskje ikke ordla seg akkurat slik. Så kan vi jo ekstrapolere renteutviklingen.

Uansett hadde vi ved utgangen av november et nedtrekk på 3,7 prosent, og det økte til 4,3 prosent dagen etter. Det er nok for tidlig å si hvor det ender i denne runden, men vi vet at det ikke bare er finansmarkedene som utviser tegn til læring:

Vi har lært å leve med viruset, fra bruk av munnbind til å holde samfunnet i gang under delvis nedstengning. Vi har lært å produsere, distribuere og sette vaksiner. Og vi har lært at den økonomiske politikken har mottiltak som virker.

Dertil har vi en god del å ta igjen i realøkonomien. Foreliggende prognoser forteller at veldig mye må gå galt om ikke 2022 skal bli et år med uvanlig sterk vekst. Og skal vi tro litt på estimatene, krever det et lass med dårlige nyheter om selskapene ikke skal få sterk inntjening neste år.

Så ... det er bare en anelse, men kanskje, bare kanskje, er frykten overdrevet denne gangen også?

Finn Øystein Bergh

Sjeføkonom og -strateg

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap. Dette er markedsføring.