Allerede den 21. november ville du ha tapt hele 56 prosent av innsatsen. Er det mulig å tenke seg dårligere timing? Hadde du satt pengene i banken isteden, ville du fremstått som et klarsynt geni.

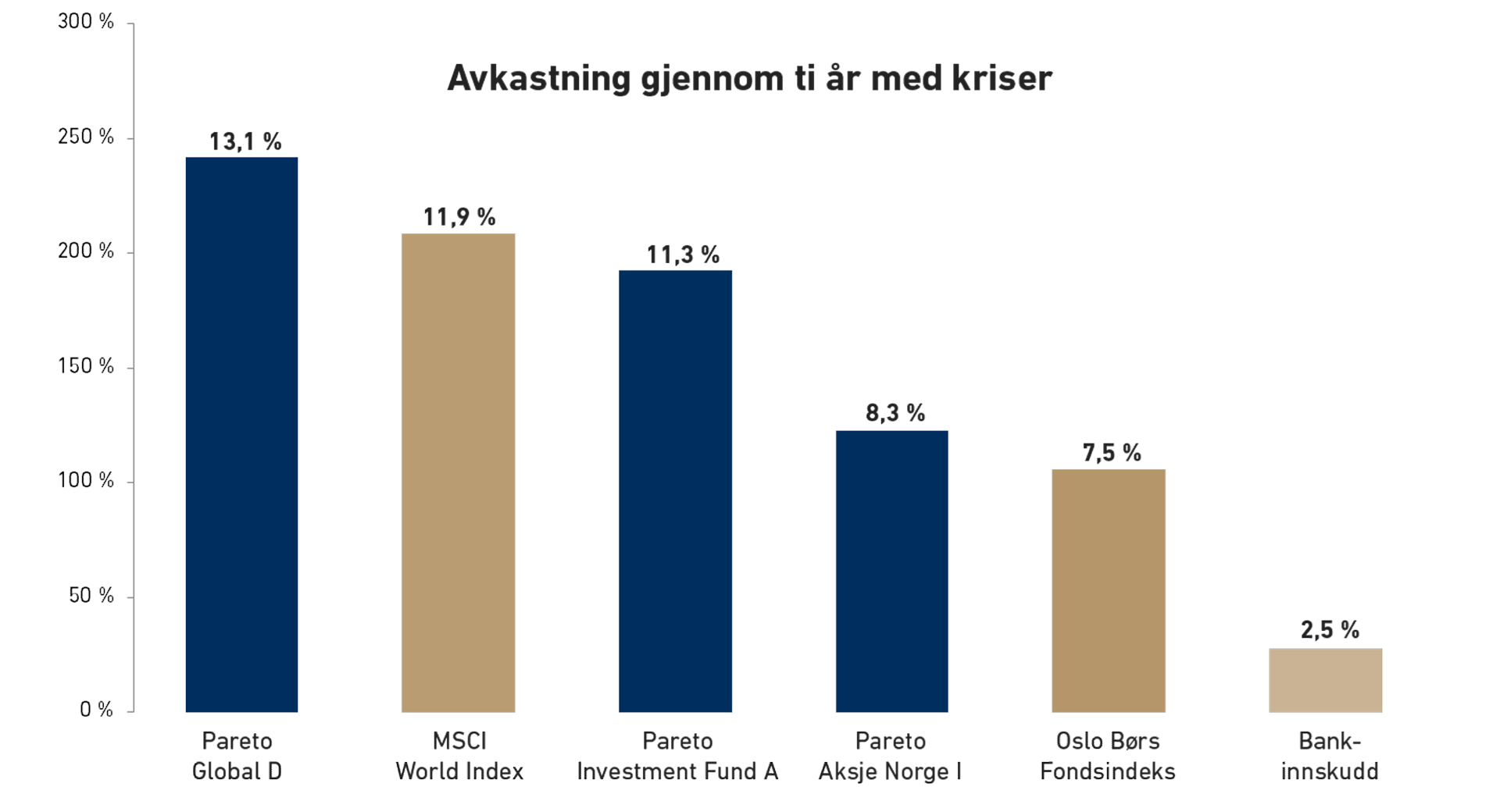

Og likevel: Om du altså hadde investert i det norske aksjemarkedet rett før stupet og blitt værende i ti år, ville du ha doblet innsatsen. Det tilsvarer en årlig snittavkastning på 7,5 prosent, hvilket neppe kan sies å være dårlig uttelling for dårlig timing. Nå fremstår bankspareren som taperen isteden.

Resultatet er selvfølgelig ikke uavhengig av hvordan du investerte i norske aksjer. Hadde du sittet i våre norske aksjefond, ville du ha gjort det enda bedre – opp til 11,3 prosent i Pareto Investment Fund.

Hvis du isteden hadde valgt det globale aksjemarkedet, ville du faktisk ha tredoblet pengene og enda litt. Der ville snittavkastningen ha kommet opp i anstendige 11,9 prosent. Og igjen ville våre fondskunder ha høstet en premie. Pareto Global D er loggført med 13,1 prosent i årlig gjennomsnitt, slik at en hundrelapp ville ha vokst til 342 kroner.

“Det tilsvarer en årlig snittavkastning på 7,5 prosent, hvilket neppe kan sies å være dårlig uttelling for dårlig timing.”

Etterpåklokskap? Aldeles ikke. Dette handler om markedets virkemåte. Om at du før eller siden får avkastning av aksjer og aksjefond når selskapene i porteføljen fortsetter å tjene penger. Om at det lønner seg å være kapitalist – i alle fall i det lange løp. Om at trofast tålmodighet lønner seg.

Helt ærlig: Hvis du hadde hoppet av i 2008, når ville du ha turt å gå inn igjen?

Finn Øystein Bergh

Sjeføkonom og -strateg

Artikkelen er et utdrag fra årsrapport for 2018.

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.