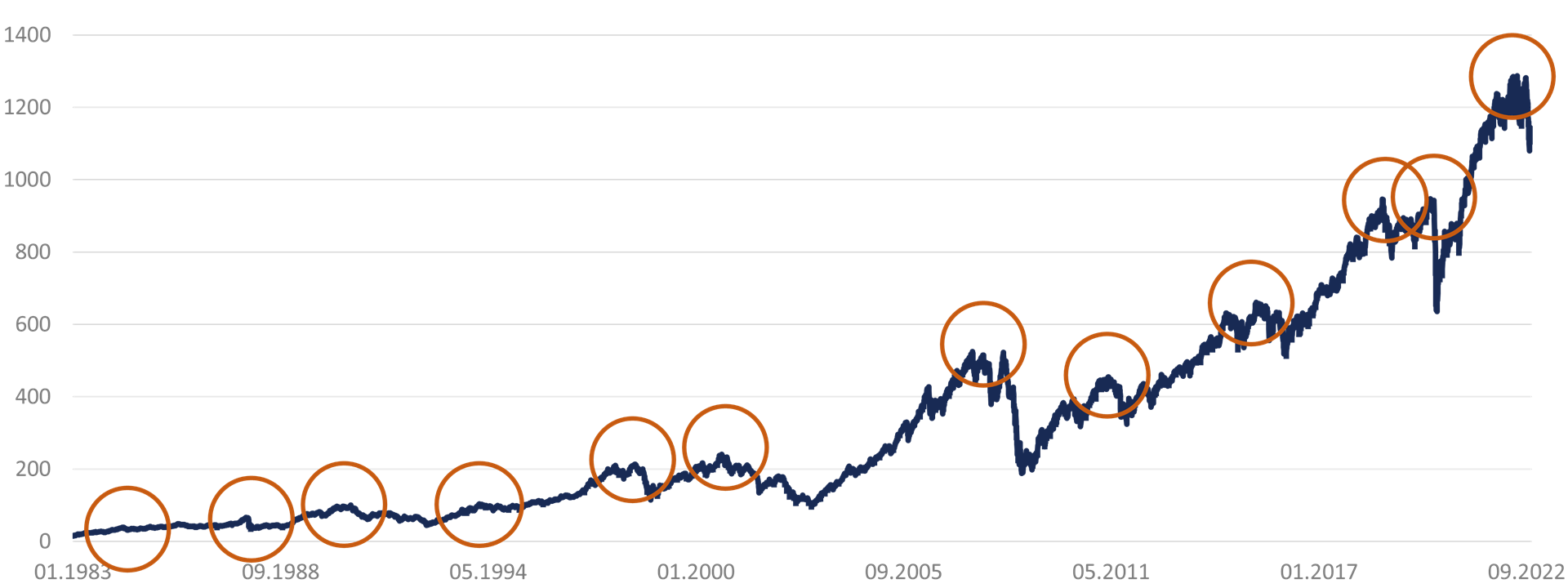

Tenk deg at du klarer å kjøpe norske aksjer på toppen hver eneste gang. Rett før børskrakket i 1987. Kort tid før Gulf-krigen brøt ut i 1990. På toppkurser rett før Asia-krisen. Akkurat da dot-com-boblen var som størst. Og, for virkelig å stemple uflaks i pannen, på den neste toppen før finanskrisen.

I noenlunde fugleperspektiv finner jeg tolv slike topper siden børsens moderne indekshistorie begynte ved inngangen til 1983. Hadde du gått inn i markedet den gang og dernest satt samme beløp på hver eneste topp, ville du nå – i oktober 2022 – ha oppnådd en årlig pengevektet snittavkastning på 9,9 prosent.

Kan jeg gjette at du hadde forventet et mye lavere tall?

Toppmålt uflaks!

Tenk deg at du investerte i hovedindeksen på hver eneste topp ...

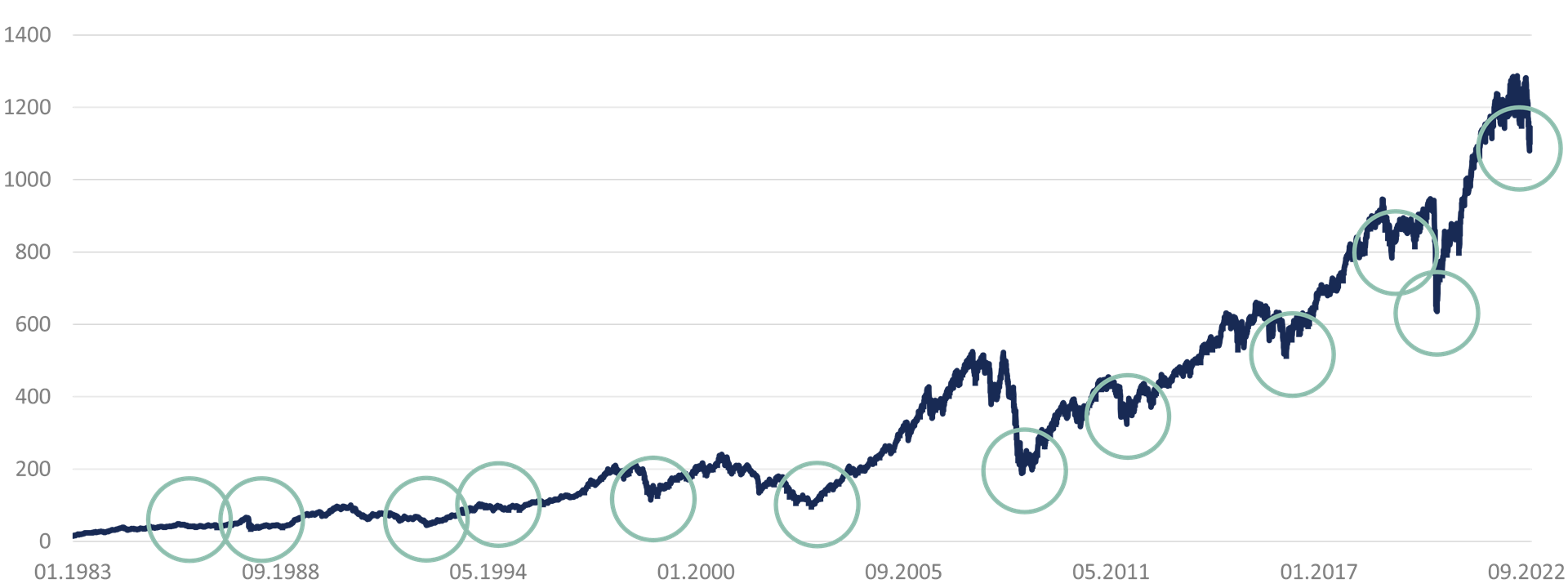

Om du isteden hadde vært systematisk heldig, truffet bunnen på hvert eneste kjøp siden 1983, ville snittavkastningen selvfølgelig vært høyere. Men 10,7 prosent kan neppe sies å være slående mye høyere. Selv om rentes rente ville ha gitt en større forskjell i sluttverdi, må det være lov å si at forskjellen mellom maksimal flaks og maksimal uflaks er overraskende liten.

Maks flaks i bunnfiske

... eller at du kjøpte aksjer på hver eneste bunn i markedet

Og ikke bare det: Om du hadde satt inn alle pengene allerede da totalindeksen ble lansert i januar 1983, ville du faktisk hatt en enda høyere avkastning(!). På disse snart 40 årene har Oslo Børs levert en gjennomsnittlig avkastning på 11,5 prosent.

Ser du hva som skjer? Timing handler om å treffe rett side av en systematisk stigende kurve. I det lange løp er det helningsgraden på den kurven, ikke dine treff på den ene eller andre siden, som i hovedsak avgjør avkastningen du får. Da forutsetter jeg at du ikke selger noe underveis; med salg hadde faren for dårlige tall vært mye større.

Og uansett hvor uheldig du hadde vært (jeg skriver bevisst ikke «udyktig»): Du hadde kommet veldig mye dårligere ut om du hadde satt pengene i banken.