Det er alltid gøy å utfordre grunnleggende teorier. I finans finnes det ingen mer grunnleggende setning enn at høyere risiko er forbundet med høyere avkastning. Det finnes ingen gratis lunsj, sies det gjerne – du får ikke høyere avkastning uten å ta høyere risiko. Stadig mer solid empiri fra Oslo Børs viser at det er helbom.

Den teoretiske sammenhengen handler strengt tatt om forventet avkastning. Nå er det kanskje mer treffende å snakke om ønsket avkastning, men i så fall kan vi konstatere at ønskene på ingen måte er innfridd:

Den faktiske avkastningen snur forholdet totalt på hodet.

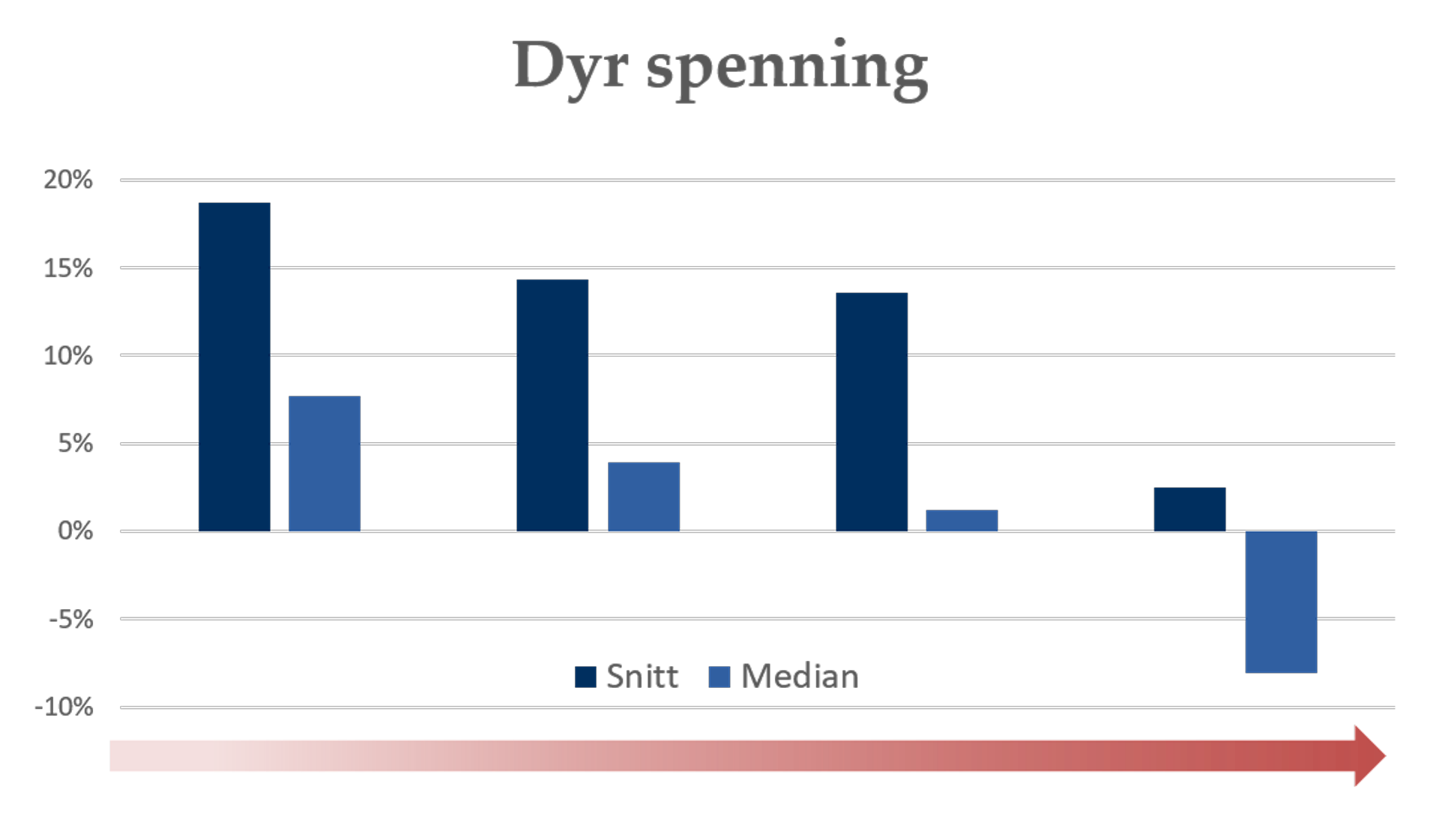

I finansteorien er det aksjens markedsrisiko som teller, og den måles med beta. Med beta på 1,0 svinger aksjen i takt med markedet, og med beta på 1,5 blir utslagene 50 prosent større. Jeg beregnet for noen år siden at høyere beta hadde gitt lavere avkastning på Oslo Børs, ikke høyere – slik man også har sett i det amerikanske markedet. En oppdatering av tallene gir enda mer utsagnskraftige utslag:

Om du hvert år siden 2000 hadde investert i den kvartparten av aksjene på Oslo Børs som hadde høyest beta året før, ville du hatt en snittavkastning (likevektet) på 2,5 prosent. Hvis du derimot hadde singlet ut kvartparten med lavest beta, ville du hatt en snittavkastning på 18,7 prosent.

Sagt på en annen måte: Den berømmelige hundrelappen ville vokst til 165 kroner. Eller 3.065 kroner – altså 2.900 kroner mer. Her kan jeg vel gjenta spissformuleringen om at kjedelig er det nye spennende. Du ville ha fått særdeles godt betalt for å ta mindre risiko.

Og hadde du truffet medianen blant den mest risikable kvartparten – avkastningen midt på treet i denne gruppen – ville du tapt åtte prosent i året. Det lavere tallet skyldes at du ville gått glipp av noen superaksjer som reddet snittavkastningen fra totalt forlis.

Jakten på slike superaksjer er antagelig en viktig grunn til den hodekløende sammenhengen. Om det er slik at åtte av ti bilførere overvurderer seg selv (i alle fall menn), er det sannsynligvis slik at mange investorer regner seg som bedre enn snittet. I så fall overvurderer de saktens sin egen evne til å finne det neste tiårets vinnere.

Finansforskerne snakker (skriver) om lotteriaktige aksjer, altså aksjer der gevinsten er eventyrlig og sannsynligheten for gevinst svært lav. Selvfølgelig er det spennende å lete etter den neste netthandelsgiganten, bilkometen eller vaksineblinken, men som oftest ligner det mer på froskekyssing – prinsen eller prinsessen uteblir.

God forskning skal være replikerbar. Her er det lett å gjenta eksperimentet. Du kan gå ut i skogen, finne en dam og lete opp frosker. Hva skjer når du kysser dem?

Eller du kan gå på jakt etter stjerneskudd i aksjemarkedet.