Nå er det ikke slik at næringslivet i USA er sulteforet. De siste 20 årene har det samlede overskuddet økt med 170 prosent, eller omtrent fem prosent i året. Kapitaleierne har fått en større del av BNP-kaken, som i samme periode har vokst med 3,6 prosent i året (nominelt). Overskuddet er målt før skatt, så skattekutt kommer i tillegg.

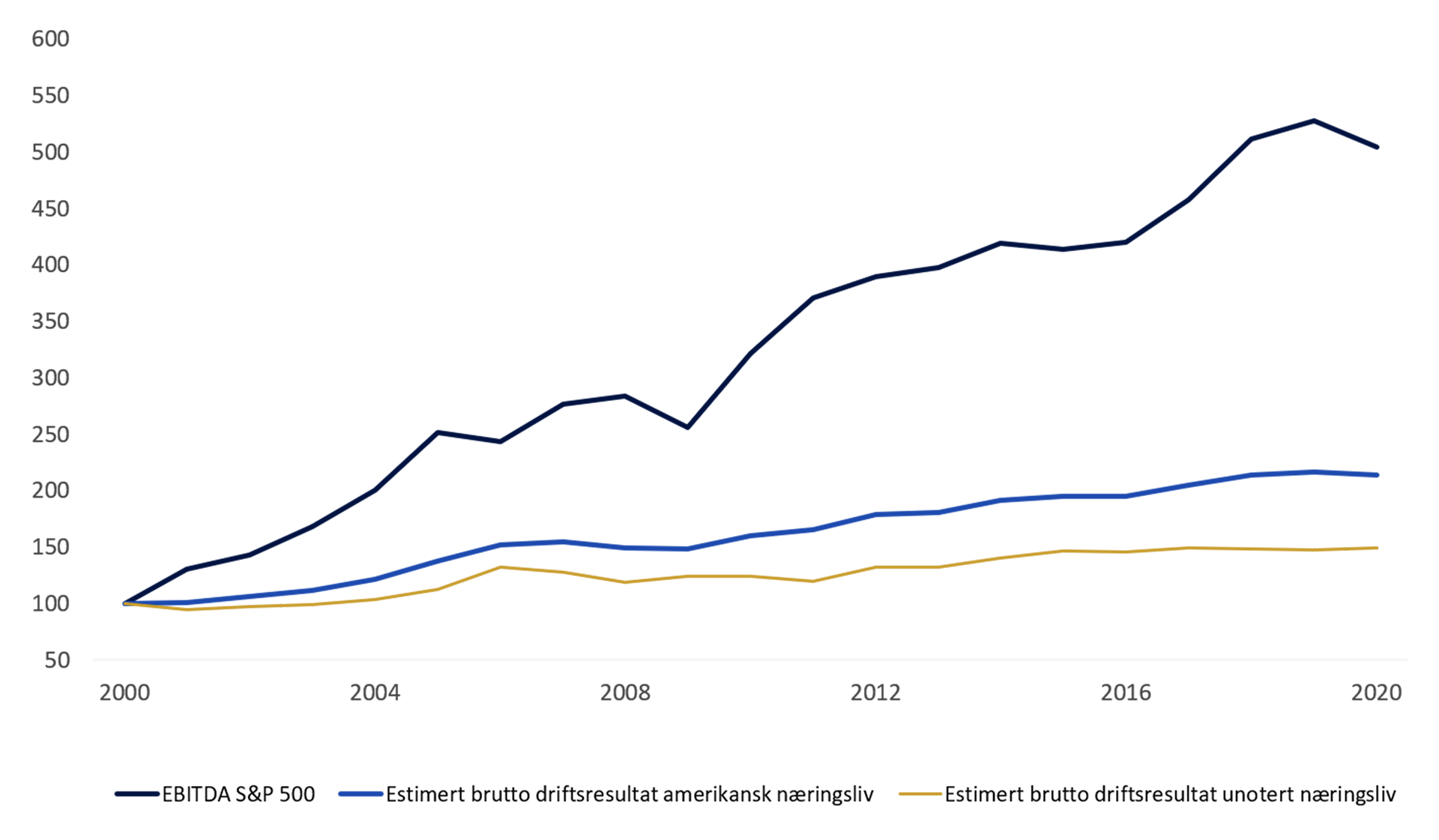

På børsen har overskuddene økt enda raskere. Selskapene i S&P 500-indeksen har økt resultatet før finansposter, avskrivninger og nedskrivninger (EBITDA) med 400 prosent. Tallet er femdoblet, om det lyder heftigere.

I utgangspunktet kan ikke disse tallene sammenlignes. Men jeg har brukt det amerikanske nasjonalregnskapet til å konstruere noe som ligner EBITDA, der hverken kapitalslit (av- og nedskrivninger), netto rentekostnader, mottatt utbytte eller kapitalgevinster inngår. Kall det gjerne brutto driftsresultat.

Også her ser vi vekst, men bare litt mer enn for BNP. Den viktigste årsaken er at fallende rentekostnader naturlig nok ikke slår ut når de ikke trekkes fra.

Og husk at de børsnoterte selskapene inngår i summen, med alle mulige forbehold for statistikk og sløve sjeføkonomer. Det gir en interessant sammenstilling:

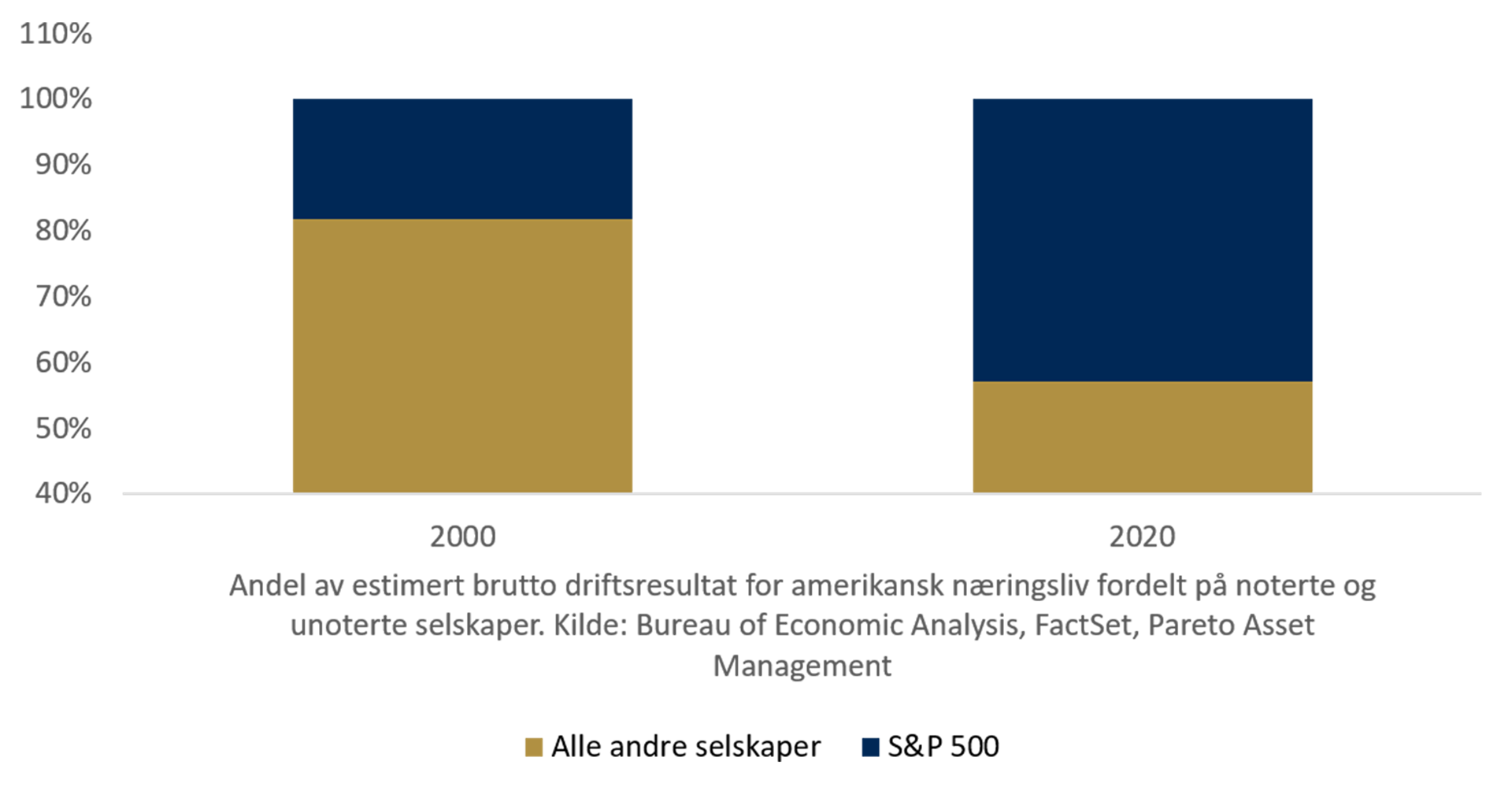

I 2000 hadde de 500 største selskapene en samlet EBITDA på 18 prosent av brutto driftsresultat i amerikansk næringsliv. I fjor var andelen vokst til 43 prosent. Tar vi med børsnoterte selskaper utover de 500 største, kan vi løselig si at mellom 50 og 60 prosent av brutto driftsresultat i amerikansk næringsliv havner på børsen.

Fett å være stor i USA

For resten av næringslivet har snittveksten vært to prosent i året, altså mindre enn for nominelt BNP. Satt på spissen: Microsoft har klart seg bedre enn bilverksteder, pizzarestauranter og lokale regnskapsbyråer.

Noe av spriket skyldes utenlandsk virksomhet. Totalen inkluderer inntjening fra konsolidert virksomhet utenlands, og for næringslivet som helhet har veksten vært beskjeden her. For den børsnoterte delen, som er mer internasjonal, har den vært mye friskere.

Dessuten er det ikke de samme 500 selskapene som inngår til enhver tid. De skiftes stadig ut, og gjerne slik at voksende selskaper byttes inn mot selskaper som stagnerer. I tillegg kan de ha slukt mange selskaper som ikke er børsnotert.

Uansett er retningen udiskutabel. Vi ser noenlunde samme utvikling om vi for eksempel bruker kontantstrøm pr. aksje for S&P 500. Veksten her er mye sterkere enn for hele næringslivet.

Med en mer fundamental vinkling som hadde fortjent flere ord: Overskuddene er blitt mer konsentrert. De største selskapene har hatt sterkere produktivitetsvekst. Ny teknologi har gitt sterkere stordriftsfordeler, førstemannsfordeler og kanskje mindre effektiv produktkonkurranse.

Stadig mer havner på børsen

I Norge er ikke tegningen like tydelig. Vi har ikke like omfattende børsdata, tallene svinger mer, og oljesektoren skaper støy i regnearket. Våre største næringer byr heller ikke på tilsvarende stordriftsfordeler og markedsmakt. Men det er lov med gjetninger om hvor produktivitetsveksten er sterkest.

Her er det mye stoff til ettertanke. Og et kjapt innspill til deg som investerer i aksjer: Mener du fortsatt at det gir mening å bruke samlet børsverdi i prosent av BNP til å si noe om fallhøyden på børsen?