For et år det har vært! Og da sikter jeg, snevert nok, til finansmarkedene. Stup i mars, påfølgende opphenting og stedvis nye toppnoteringer. Det er forståelig at dette er uforståelig. Verden anno 2020 ligner jo veldig på en akutt krise.

I aksjemarkedet ser det altså ikke slik ut. Mens finanskrisen gjorde aksjer rasende billige, også på kortsiktige nøkkeltall, prises nå den løpende inntjeningen høyere enn noensinne. Vi snakker om P/E-nivåer på 30-35 (Oslo Børs) og opp mot 40 (Wall Street). Ja, markedet ser forbi dette unntaksåret, men også målt mot neste års forventede inntjening virker prisingen ubekymret optimistisk, med en P/E i størrelsesorden 20 for normalt noe rimeligere Oslo Børs.

Og med den syklisk justerte P/E-multippelen, der jeg vedlikeholder min egen og subjektivt riktigere versjon, prises amerikanske aksjer til over 33 ganger gjennomsnittet av ti års inflasjonsjustert inntjening. Det er ikke kriselavt, det heller.

Løsningen på gåten er selvfølgelig rentenivået. Jeg slutter aldri å forbauses over kommentarer som ikke tar hensyn til rentenivået. Dette handler jo om relative priser. Kapitalanbringelser koster, men kapital er blitt veldig billig. Bare se på boligmarkedet, der kjøperne strekker seg litt lenger hver gang renten går ned.

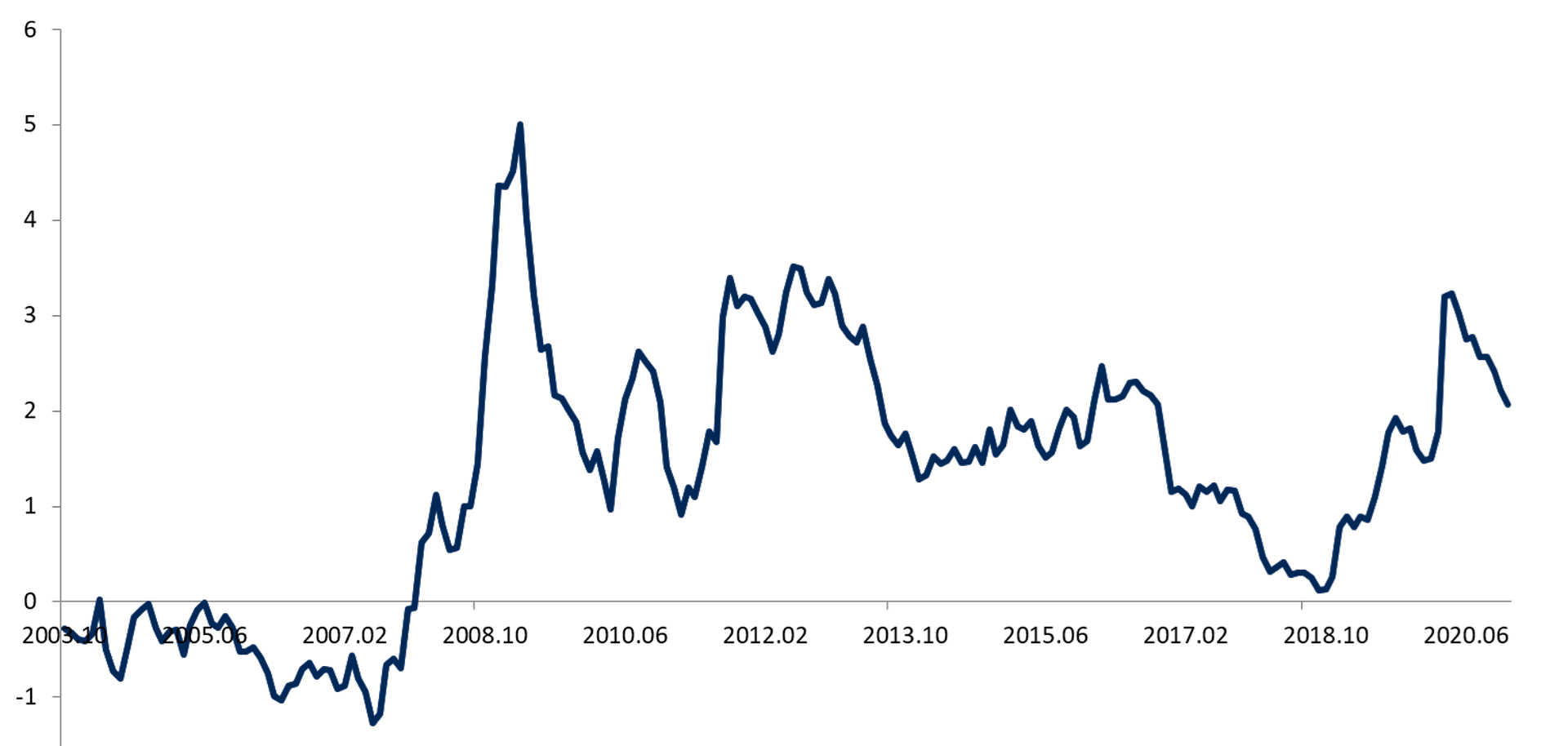

Sånn sett er aksjemarkedet bemerkelsesverdig tilbakeholdent. Sammenligner vi den syklisk justerte prislappen i USA – en ganske streng målestokk – med dagens rente på tiårige statsobligasjoner i USA, får vi en margin på over to prosentpoeng. Tilsvarende regnestykker på Oslo Børs gir en margin på godt over det dobbelte. Det er mer enn snittet siden finanskrisen (før finanskrisen var det knapt noen margin å snakke om). Aksjemarkedet har ikke makset rentekortet, og dermed virker himmelferden plutselig mer forståelig.

Historisk høy margin

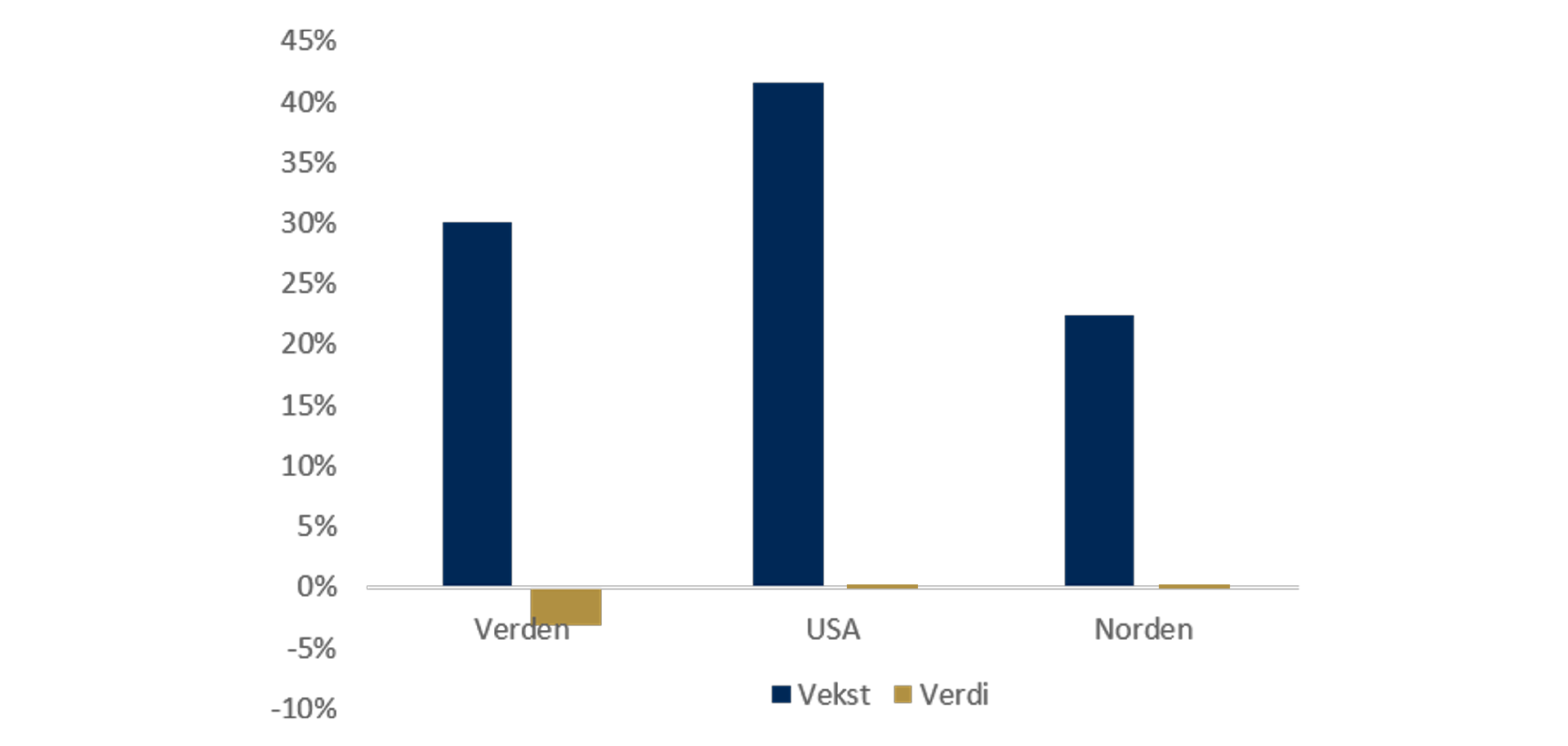

Men vent nå litt – det er ikke alt som har gått til himmels. Ta USA, der aksjemarkedet har gitt 20 prosent avkastning i år (MSCI-indekser med sluttkurser forrige uke). Deler vi markedet i to, får vi et slående bilde:

Såkalte vekstaksjer, der høy løpende prising reflekterer høye forventninger til fremtidig vekst, har kastet av seg snaut 42 prosent. Deres motpol, i alle fall når markedet bare deles i to, snuser på nullstreken fra undersiden. Den trauste delen av markedet, verdiaksjene, som har lavere nøkkeltall, har slitt for å stå på stedet hvil.

Omtrent slik ser det ut for verdensindeksen også. Over 30 prosent for vekstaksjer (målt i lokal valuta), minus tre prosent for verdiaksjer.

Bratt år - eller flatt år?

Mesteparten av spriket kan i begge tilfeller tilskrives at prisingen på vekstaksjer har fortsatt å klatre oppover, ikke nødvendigvis at inntjeningen har løftet seg.

Hvorfor?

Igjen handler det om rentenivået. Når inntjeningen i en fjern fremtid diskonteres med en lavere rentesats, blir denne fremtiden mer verdt.

Dette er årsaken til at gamle sannheter er snudd på hodet. I alle fall siden 1991 har det vært et etablert faktum at verdiaksjer kaster mer av seg. Praktikere har sagt at man får mer inntjening for pengene, mens akademikere har kalt det en risikopremie. I 11 av de siste 14 årene har imidlertid vekstaksjer gitt til dels markant høyere avkastning. Du må ha sittet i 20 år for å ha tjent på verdiaksjer, i alle fall med indekstall.

Selv tunge akademiske artikler unnlater å trekke inn rentenivået. De er mer opptatt av målingen og kaller det fortsatt en risikopremie.

Altså: Mens det før var risikabelt med lav prising, er nå det motsatte risikabelt? Tygg litt på den, hold ut gjennom den ferskeste fryktbølgen (det muterte viruset) og god jul!