Snakker om gjennomslag: John Maynard Keynes (1883-1946) klarte å bli en gjenganger i tusenvis av bøker om makroøkonomi (noen av dem står i min bokhylle). Den eksentriske briten var også et godt emne for biografier. Blant annet foretok han gjerne aksjekjøp fra sengen på morgenkvisten.

Historien, eller historikerne, vil ha det til at han var en briljant investor. Og det er riktig at han hadde betydelig suksess i aksjemarkedet. Da han døde i 1946, hadde han en formue på nesten en halv million pund – oppunder en kvart milliard kroner i dagens norske pengeverdi.

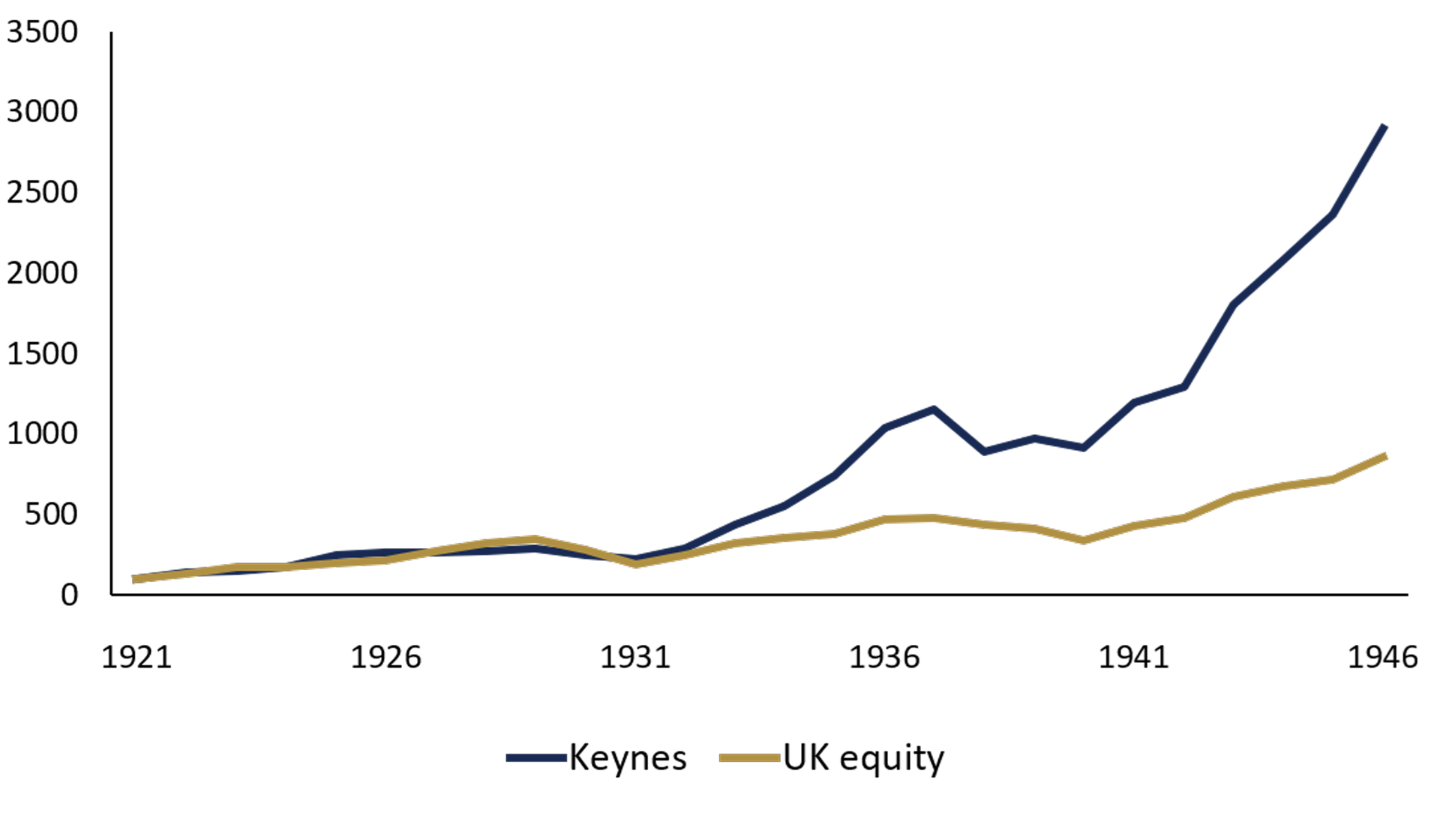

Keynes forvaltet også pengebingen til King's College ved Cambridge University, der han selv hadde gått, fra 1921 til 1946. Og der har forskere i nyere tid klart å pusle sammen et mer presist bilde av resultatene – som var imponerende nok:

Gjennom disse årene oppnådde han en snittavkastning på 14,4 prosent, mot 9,0 prosent i det britiske aksjemarkedet. Det kanskje mest revolusjonerende var at han satte så mange penger i aksjer. På den tiden var det vanlig å sette det meste i obligasjoner og fast eiendom.

Men det startet dårlig.

Gjennom 1920-tallet og litt inn på 1930-tallet brukte Keynes en top-down, makrostyrt strategi, basert på økonomiske og finansielle indikatorer. Den gav skuffende resultater. Gjennomsnittlig avkastning ett år etter investeringen var 5,3 prosentpoeng lavere enn markedet. Så mye for godt timede kjøp.

“As time goes on, I get more and more convinced that the right method in investment is to put fairly large sums into enterprises which one thinks one knows something about and in the management of which one thoroughly believes.”

Rundt 1932 la han om strategien fullstendig. Nå ble vekten lagt på aksjeplukking. Keynes valgte aksjer han kjente og forstod og satte dem sammen til en konsentrert portefølje med høy aktiv andel. Det gav resultater. Det gav til og med bedre timede kjøp: Nå var ettårsavkastningen 5,3 prosentpoeng bedre enn markedet. Og det mer langsiktige perspektivet gav motsyklisk standhaftighet da markedet falt på slutten av 1930-tallet.

Kuvendingen kom tilfeldigvis rett før Benjamin Graham og David Dodd i 1934 gav ut sin klassiker Security Analysis. Og mange har siden brukt nettopp Keynes som et eksempel på en aktiv investor med suksess og god forståelse for langsiktig avkastning fra sunne bedrifter.

Vi synes i grunnen det høres ganske fornuftig ut.

Lønnsomt farvel til makro

Akkumulert avkastning i den frie porteføljen som Keynes bestyrte for King's College.

Kilde:

“Keynes the Stock Market Investor: A Quantitative Analysis“

David Chambers, Elroy Dimson and Justin Foo

The Journal of Financial and Quantitative Analysis