Diskuterer dere ofte regnskapsfag over middagsbordet? I så fall skal dere få litt mer å tygge på. Det har seg nemlig slik at the accruals anomaly er en av de mest seiglivede raritetene i aksjemarkedet – og enda er det slik at Google gir null treff på norske nettsider. Men det kan vi jo bøte på.

Enkelt sagt er accruals den delen av overskuddet som ikke representerer en kontantstrøm. Man inntektsfører deler av et prosjekt som ennå ikke har gitt penger i kassen, man har solgt varer som ennå ikke er betalt, man kapitaliserer satsingen på et prosjekt istedenfor å føre utgiftene som løpende kostnader. Periodisering, som det heter, gjør at resultatene ikke følger pengestrømmen.

Professor Richard Sloan, nå ved Berkeley, påviste i 1996 en fenomenal meravkastning fra selskaper med lave eller negative accruals – omtrent ti prosentpoeng i året! Mange senere studier, kanskje mer påaktet i regnskap enn i finans, har bekreftet disse funnene. Utslagene ser ut til å være noe lavere i senere år, hvilket antyder at også investorer kan lese og lære.

En naturlig tolkning, i tråd med arven etter Benjamin Graham, er at selskapene med meravkastning har høyere kvalitet på inntjeningen. Slik Sloan deler tallene, er det rett og slett selskaper med en høyere andel kontantstrøm i inntjeningen. Investorenes feil kan tolkes som blindstirring på inntjeningstall (earnings fixation) og manglende oppmerksomhet om kontantstrømmen. Senere forskning kretser om det samme: Dette handler egentlig om kontantstrøm.

I den grad analytikere og investorer ser på kontantstrømmen, er det gjerne et annet tall, utledet av poster fra resultatregnskapet. Der har moderne regnskapsregler medført en høy andel ikke-kontantposter. Da den internasjonale regnskapsstandarden IFRS ble innført på Oslo Børs, ble det såkalte mark-to-market-prinsippet en del av den norske finansordboken. Dette medførte blant annet en god porsjon verdiendringer (oppskrivninger) i den lykkelige tiden rett før finanskrisen.

Stikkord som biomassejusteringer, restruktureringsavsetninger og urealisert disagio (verdiøkning på valutagjeld) er påminnelser om at listen egentlig er mye lengre. Og her er mye skjønn. Regnskap er som kjent salg av strikk i metervis.

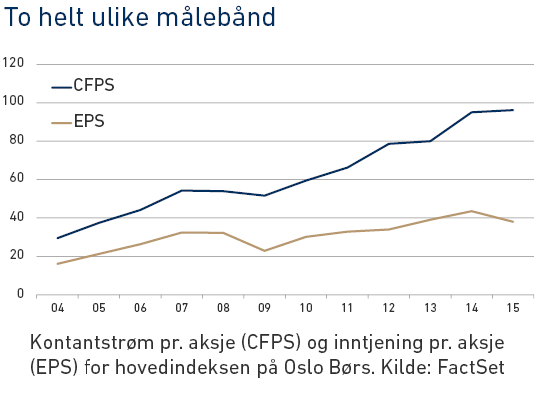

Doble målebånd på Oslo Børs gir oss et interessant mønster: Estimert inntjening er nå drøyt ti prosent lavere enn i september 2008, rett før konkursen i Lehman Brothers utløste finanskrisen. Kontantstrømmen, derimot, er 40 prosent høyere! Realiserte tall viser samme bilde, med 18 prosent oppgang for inntjeningen og 78 prosent for kontantstrømmen fra 2008 til 2015. Sektorskifter, ryddekostnader og mye annet kan ha påvirket tallene ulikt, men ikke nok til å endre konklusjonen.

Alternativt kan vi måle kontantstrømmen fra operasjonelle aktiviteter, hentet fra kontantstrømoppstillingen. Dette målet er lite brukt av analytikerne, men mer i tråd med Sloans studie. Og så kan vi holde det opp mot nøkkeltallet EBITDA fra resultatregnskapet, et mål på kontantstrømmen fra driften i selskapet. De to målene kan ikke sammenlignes direkte (renter, skatt, kapitalbinding m.m. behandles ulikt), men over tid burde de to målene utvikle seg noenlunde likt.

Det har de ikke gjort. Kontantstrømmen fra operativ virksomhet tilsvarer en stadig større del av EBITDA for hovedindeksen på Oslo Børs. Med forbehold for tallgrunnlaget i FactSet: Andelen har økt fra under 50 prosent før finanskrisen til rundt 75 prosent i dag. Det kan tolkes som at det er mer «hold» i selskapenes EBITDA nå, eller litt omskrevet at kontantstrømmen er en mer reell strøm av kontanter.

Putt gjerne inn stikkord som kapitalrasjonalisering og inntjeningskvalitet. Og husk det neste gang du hører en ekspert si at aksjer er dyre fordi P/E er høyere nå.

“Overall our results indicate that earnings quality may have really been that rare example of a “pure alpha” factor.”