Du har kanskje ikke tenkt så mye på langrenn i det siste, så her kommer en påminnelse: Har du lagt merke til at kurskurver på børsen kan minne om høydeprofiler til skirenn? Og visste du at det er 1.147 høydemeter i Birkebeinerrennet?

Høydemeter betyr at man legger sammen alle stigninger, uten å trekke fra nedoverbakkene mellom dem. Netto har Birken en stigning på bare 210 meter. Resten av motbakkene matches av utforkjøringer, akkurat som på børsen.

For investorer er ikke utforkjøringer så morsomt. Dem vil man jo helst unngå. Så da kan man prøve å telle fallmeter isteden. Eller fallpoeng.

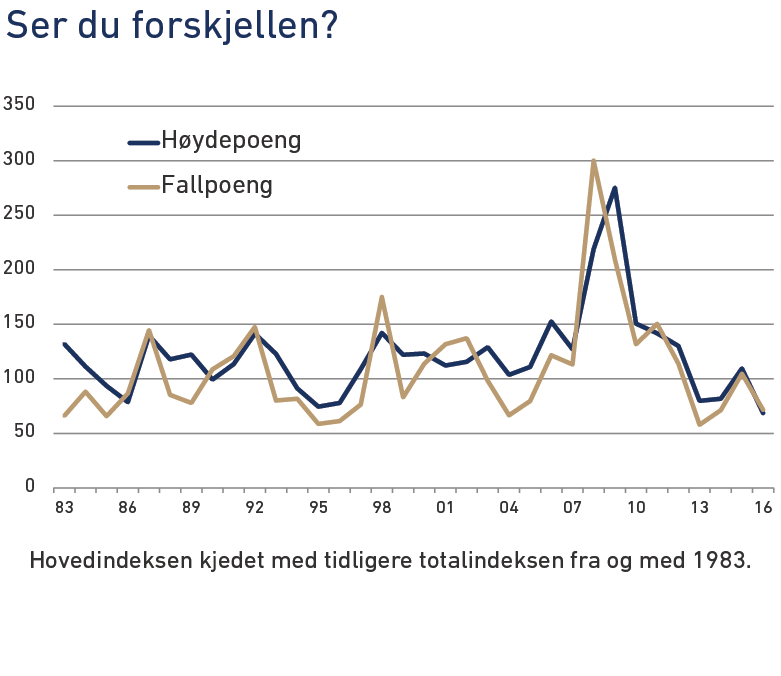

Ta hovedindeksen. I fjor noterte den fall på til sammen 640 poeng, tilsvarende 111 prosent av nivået ved inngangen til året. Det er tett på gjennomsnittet siden 1983 og en viktig påminnelse om hvordan aksjemarkedet oppfører seg: I et helt vanlig år får vi samlede kursfall på mer enn 100 prosent!

“Il n'est pas certain que tout soit incertain.”

I et helt vanlig år får vi til gjengjeld en samlet oppgang på godt over 100 prosent. Om vi legger sammen alle dagsavkastninger, hvilket er litt mer korrekt enn å regne prosentene fra nyttårskursene, får vi totalt 108 fallpoeng og 121 høydepoeng. Forskjellen er det som gir investor avkastning.

Faktisk snittavkastning for hele perioden, til og med juni i år, er 11,7 prosent. Med andre ord: Man sitter igjen med en tier for hver hundrelapp børsen stiger. Det er sånt som kalles risiko.

Fordelen med uortodokse risikomål er at de kan illustrere risiko på mer begripelig vis enn, tja, det annualiserte standardavviket til logaritmen av dagsavkastningen. De kan også gi noe nytt å tenke på. For eksempel ser vi at det er en sterk korrelasjon (81 prosent!) mellom høydepoeng og fallpoeng på børsen. I perioder med sterke fall opplever vi også kraftig oppgang, og vice versa. De siste årene har både fall og oppgang vært av den mer beskjedne sorten.

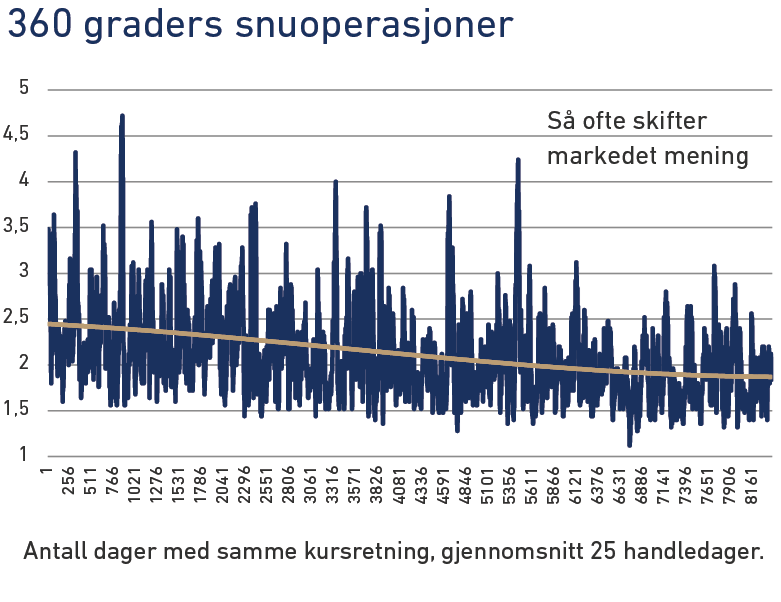

Det morsomme er at hver eneste lille sving ledsages av dypsindige forklaringer. Analytikere og allehånde kommentatorer klarer alltid å begrunne hvorfor kursene har steget eller falt. Og for all del, begrunnelsene kan være gode. Det er bare det at brorparten av svingningene ikke fører noe sted. De blir oppveiet av nye vendinger få dager senere. I snitt har ikke hovedindeksen samme fortegn mer enn to dager på rad, mot to og en halv dag på 1980-tallet (mer sensitiv med lavere rente?).

På lang sikt er det ingen tvil om retningen. Aksjemarkedet stiger fordi selskapene tjener penger. Det er lønnsomt å være bedriftseier. På kort sikt vingler markedet så mye at mange mister retningen av syne, men vingling er ikke det samme som kursendring. Det er bare den kollektive meningsdannelsen som bølger frem og tilbake mens markedet famler etter veien videre.

Moralen er vel egentlig ganske klar: Ikke heng deg opp i alt som skjer fra dag til dag. I ettertid vil det aller meste fremstå som støy.