Det er mye god informasjon i grafer. Den første grafen her, for eksempel, viser at sterkt stigende boligpriser er en nymotens oppfinnelse, eller kanskje gjenoppdagelse. Om du kjøpte en bolig i 1914, ville du ikke ha lagt inflasjonen bak deg før i 1996.

Du hadde kanskje en litt annen oppfatning?

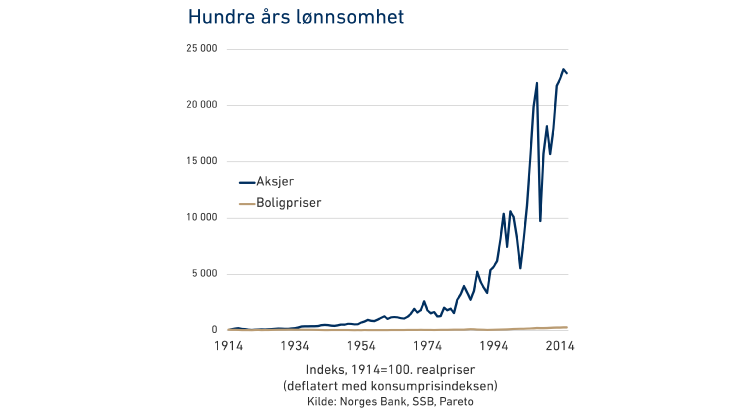

Så har vi altså hatt et historisk fall i utlånsrentene, fra rundt 17 prosent før bankkrisen til bare to-tre prosent i dag. Det har gjort underverker for boligprisene, som likevel ikke har vært i nærheten av å ta igjen aksjemarkedet:

Om du i 1914 hadde aksjeverdier for en gjennomsnittlig norsk bolig, ville du i dag hatt aksjeverdier for hele 75 boliger.

Nå skal det innrømmes at grafen gir et fortegnet bilde av utviklingen. I så måte ligner den på grafer over klodens befolkning, der man nærmest får inntrykk av at våre forfedre var seksuelt avholdende inntil en gang ut i forrige århundre. Vi har jo gode holdepunkter for å anta at det ikke var tilfelle.

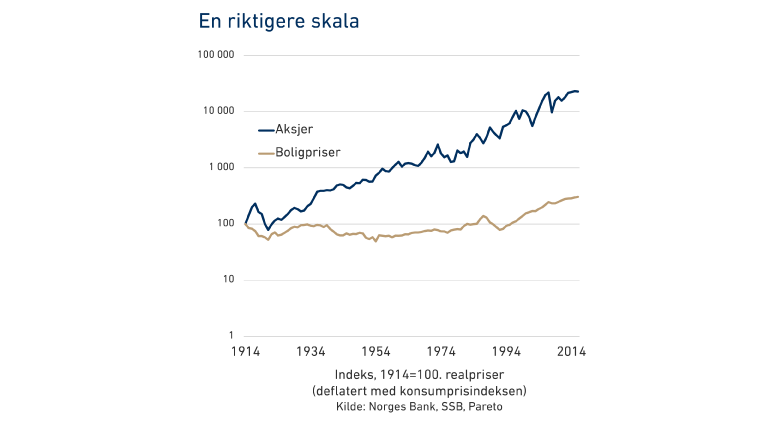

Problemet er at vanlige (lineære) grafer egner seg dårlig til å fremstille kontinuerlig vekst. Da bør man egentlig bruke en logaritmisk skala. Den ser litt rar ut om man bare ser på akseverdiene, men har den store fordel at den fremstiller veksten riktig. Hvis noe vokser med en fast prosent, vil det fremstå som en rett stigende linje i en logaritmisk graf.

I en slik graf krymper spriket mellom de to seriene. Da tar ikke øyet hundre år gamle data som utgangspunkt for skaleringen. Slik sett gir logaritmisk skala en mer rettferdig sammenligning. Den gir dessuten informasjon som vi ikke så lett oppdager i den lineære grafen: Vi får et helt annet bilde av risikoen.

Aksjekursene tegner en svært hakkete kurve, men med en påfallende stødig trend oppover. Boligprisene beveger seg mykere, men med ganske ulike trender underveis. Hadde du kjøpt ny bolig i 1914 og blitt sittende til 1992, ville du fått negativ realavkastning (og elendig diversifisering). Om du derimot kjøpte i 1992, ville du skummet kremen av hundre års boligpriser.

På øyemål har altså hakkingen overdrevet den langsiktige risikoen i aksjemarkedet. For boliger ser det ut til å være omvendt.

“Unlike stock portfolios, which can easily be diversified (...), a homeowner is subject to significant idiosyncratic risk that cannot be easily (and is rarely) diversified away.”

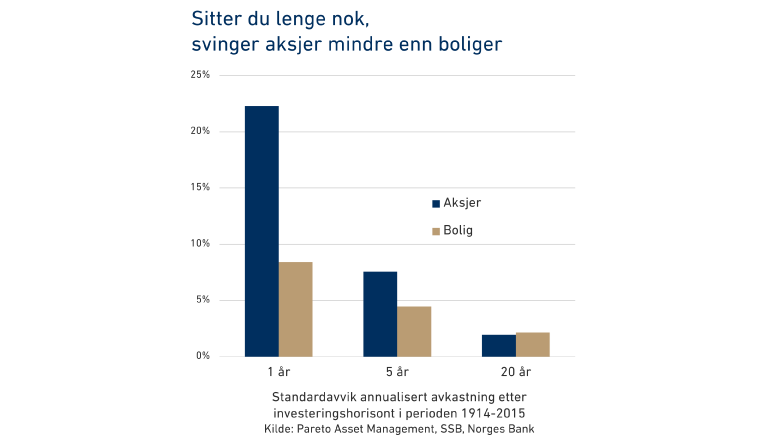

Den tredje grafen belegger dette med tall. Der ser vi at svingningene reduseres kraftig når man utvider investeringshorisonten – og de reduseres kraftigst i aksjemarkedet. Regner vi på snittavkastningen over 20 år, hvilket fortsatt er kortere enn gjennomsnittlig botid, får vi en konklusjon som sannsynligvis vil overraske de fleste:

Aksjer har da lavere standardavvik enn boliger.