Gullprisen er opp med over 40 prosent på bare 20 måneder, selv om den nå er noe under toppnoteringen fra mai. En viktig årsak er sterk etterspørsel fra Kina, ikke minst fra Kinas sentralbank. Oppgangen har vakt fornyet interesse for gull som en investering, med klassiske argumenter om gull som en trygg havn, en beskyttelse mot fortredeligheter som geopolitisk uro og inflasjon.

Ifølge CBS News, en av mange nyhetssider som kommenterer oppgangen, er det «gode sjanser for at gullprisene vil fortsette å øke over tid, selv om de skulle falle underveis, ettersom gull historisk sett har økt jevnt i verdi på lang sikt.»

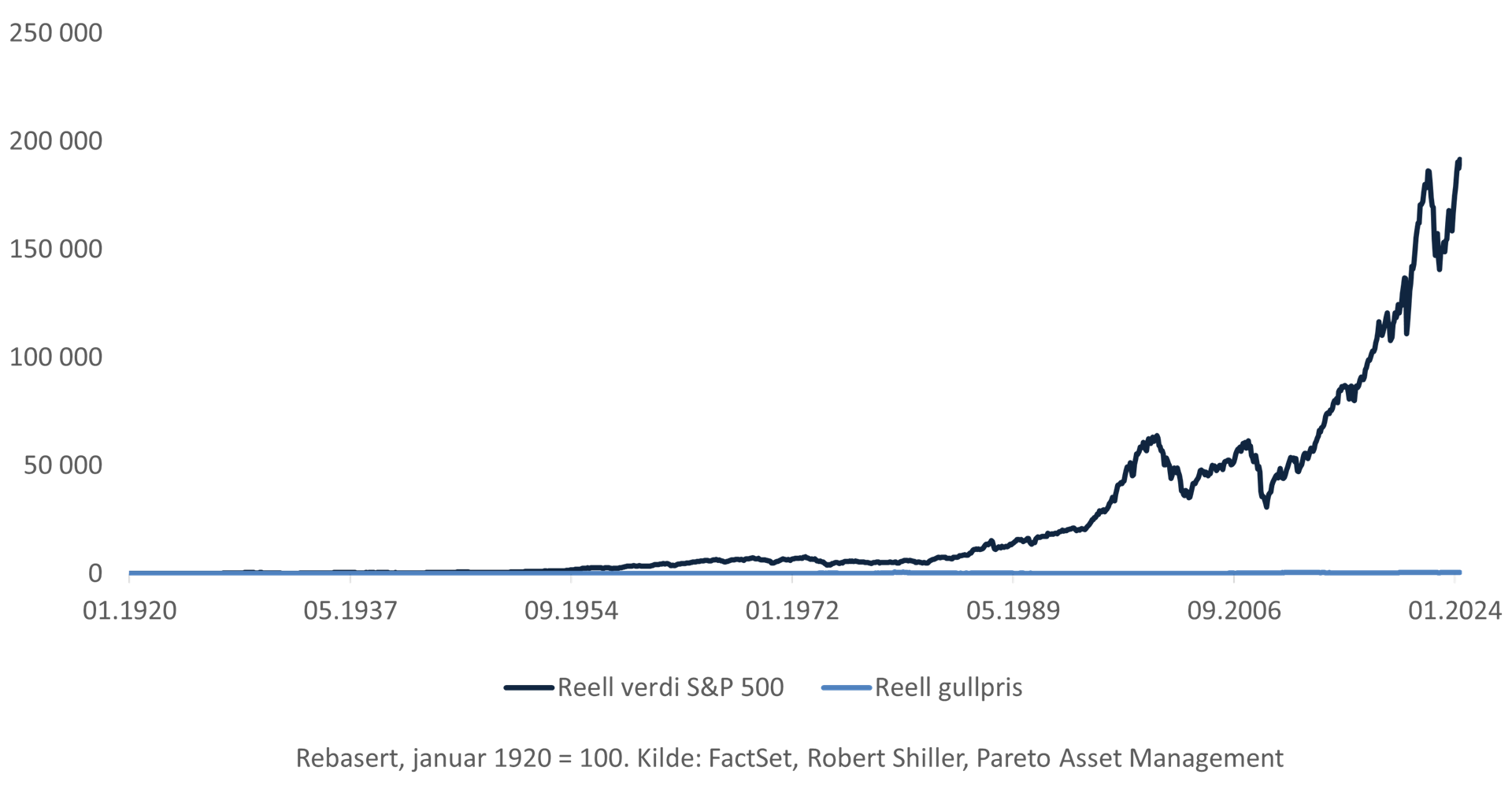

Vel, nei. Inflasjon gjør at det meste øker i verdi på lang sikt, så la oss se på den reelle gullprisen, justert for inflasjon. Grafen går tilbake til 1920, noe som vel kvalifiserer som lang sikt. Siden gull er notert i dollar, er prisene justert med amerikanske inflasjonstall. Og siden jeg har inkludert S&P 500-indeksen (totalavkastning) i samme diagram, trenger vi et forstørrelsesglass for å oppdage gullprisen – den ligger helt der nede ved X-aksen.

Kan du finne gull i denne grafen?

Med mer synlige tall: Hvis du i 1920 hadde solgt gullbarren din for å kjøpe aksjer i stedet, kunne du nå solgt aksjene dine og kjøpt tilbake mer enn 280 gullbarrer.

Ok, vi kan spole litt fremover. I august 1971 besluttet president Nixon å suspendere retten til å veksle om dollar til gull, og snart ble konverteringsretten varig avskaffet. I løpet av de neste drøye åtte årene mistet dollaren kjøpekraft gjennom en inflasjon som nesten nådde 15 prosent, mens gullprisen økte med mer enn 1.800 prosent. Inflasjonsjustert ble gullprisen åttedoblet. Ikke rart at gull ble kjent som en god beskyttelse mot inflasjon.

Men historien stopper ikke der. Den reelle prisen på gull har nemlig aldri nådd tilbake til nivået fra januar 1980. Når nye toppnivåer erklæres, er det altså ikke helt sant: Reelt nådde gull toppen for mer enn 44 år siden, til tross for en stri strøm av hendelser som har gjort det greit å ha en trygg havn. I mellomtiden har S&P 500 levert en realavkastning på nær 3.500 prosent.

Men nå gjenstår det bare 10-11 prosent før gullprisen endelig kan sette en ny (reell) rekord. Da er det kanskje på tide at den gamle rekorden blir brutt?

Kanskje det. Etter min mening er gull fortsatt en dårlig investering. Mulig dette er å slå inn åpne hvelv, men la meg minne om noen nøkkeltall:

- Omsetning: 0

- Omsetningsvekst: 0

- Resultat per unse: 0

- Resultatvekst: 0

- EBITDA: 0

- Fri kontantstrøm: 0

- Utbytteavkastning: 0

- Kupongrente: 0

I motsetning til faktiske selskaper som skaper faktiske overskudd, har gull ingen avkastningsskapende funksjon. Du tjener bare penger hvis du finner noen som er villig til å betale mer enn du selv gjorde. I sin tur tjener de bare penger hvis de finner noen som er villig til å betale mer … Og så videre.