Du får ikke så mange aksjer på røverkjøp lenger. Amerikanske aksjer er nå priset til 24 ganger inneværende års inntjening, mens det tilsvarende nivået på Oslo Børs er rundt 18. Begge steder forventes god vekst i resultatene, slik at prisingen reduseres til henholdsvis 18-19 og 16, men foreløpig er det jo bare tale om forventninger.

Hva kan vi da si om den fremtidige avkastningen?

Det mangler ikke meninger. Det skorter ikke på tall heller. Liker du å leke med regneark som Excel, kan du lage dem selv. For eksempel kan du kjøre en regresjon som viser at de neste tre årenes snittavkastning reduseres med omtrent 0,2 prosentpoeng når P/E øker med én. Da har du brukt en serie for amerikanske aksjer som starter i 1871, og du har selvfølgelig tatt hensyn til endringer i rentenivået – der den isolerte effekten er nesten fem ganger så sterk. Du har til og med satt opp modellen slik at disse effektene er signifikante, som det heter – de er statistisk utsagnskraftige.

Det er bare det at modellen forklarer lite eller ingenting av kursendringene i perioden. Isolert sett er det en sammenheng, men det er så mye annet som virker inn. Husk det neste gang du ser slike resultater.

Uansett vil vel de fleste si at effekten på avkastningen var overraskende lav. Da må det tilføyes at norske tall viser mye kraftigere utslag. Men den serien er så mye kortere at det faller på sin statistiske urimelighet å presentere tallene.

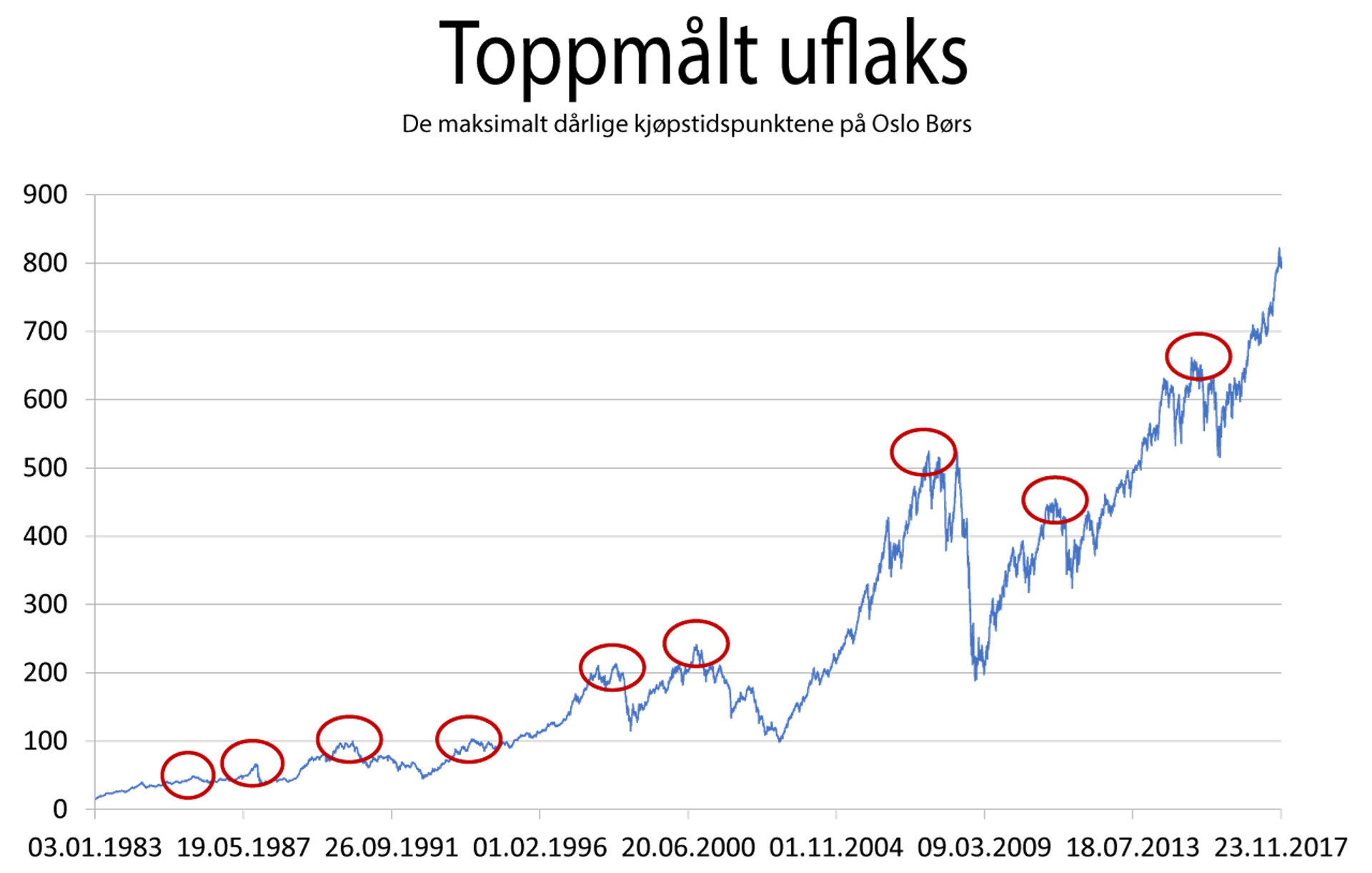

Så hvordan kan vi illustrere betydningen av timing i aksjemarkedet for dem som frykter å bomme? Kanskje ved å ta utgangspunkt i ekstrempunktene. Tenk deg for eksempel at du har vært virkelig uheldig:

Du klarte å kjøpe norske aksjer akkurat på toppnoteringen før børskrakket i 1987. Og igjen idet Gulfkrigen brøt ut og punkterte oppgangen. På toppkurser rett før Asia-krisen. Akkurat da dot-com-boblen var som størst. Og, for virkelig å hamre det inn, på den neste kjempetoppen før finanskrisen.

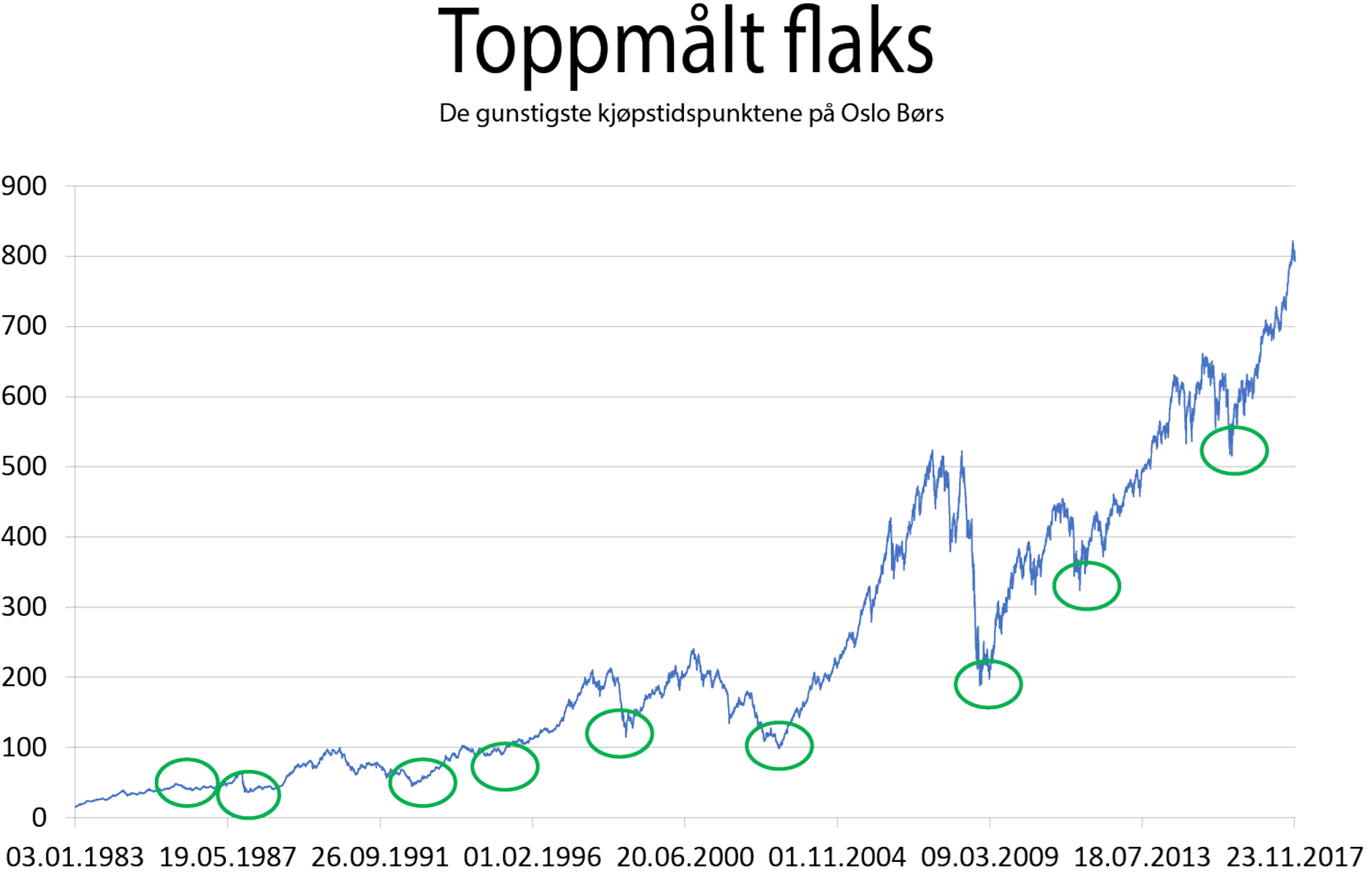

Alt i alt har vi identifisert ni slike tilfeller av absolutt forferdelig timing siden moderne indekser ble introdusert på Oslo Børs ved inngangen til 1983. Tilsvarende har det vært ni tilfeller av ubestridelig briljant (eller snarere ekstremt heldig) timing. Hvis for eksempel du gikk inn i markedet i februar 2003, ville det utvilsomt vært på sin plass med litt feiring etter en drøy åttedobling av aksjeverdiene.

Forestill deg nå den verst tenkelige timingen, der du treffer hver eneste av disse ni håpløse toppene. Eller, alternativt, at du kan juble for å ha truffet ni historiske kjøpsmuligheter på rad. I dette tilfellet ville du vært uendelig mye bedre stilt, ikke sant?

Nei, det ville du ikke.

Selv den virkelig uheldige investoren ville faktisk hatt en gjennomsnittlig avkastning på 8,4 prosent. Det er ikke akkurat på nivå med den superheldige investorens 11,0 prosent, men det er sannsynligvis mye bedre enn du nå hadde sett for deg. Du kunne definitivt ha gjort det mye dårligere.

For eksempel kunne du ha satt pengene i banken.

“Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.”