Bestyrelse av statskassen lyder som en strålende forretningsidé: Man setter prisene (skattesatsene) selv, betalingen er pliktig, og man bestemmer ovenikjøpet hvilke varer og tjenester som skal leveres for denne betalingen. For eneveldige konger, som Ludvig den 14., Frankrikes «solkonge», har det vært en god forretningsmodell.

I dag fungerer dette dårlig. Regenter på folkets nåde kan saktens finne mer indirekte måter å bli rik på – skal vi kalle det nepokrati? – men pengene triller fort ut av statskassen når man må kjøpe seg kundetilfredshet. Da får man låne isteden.

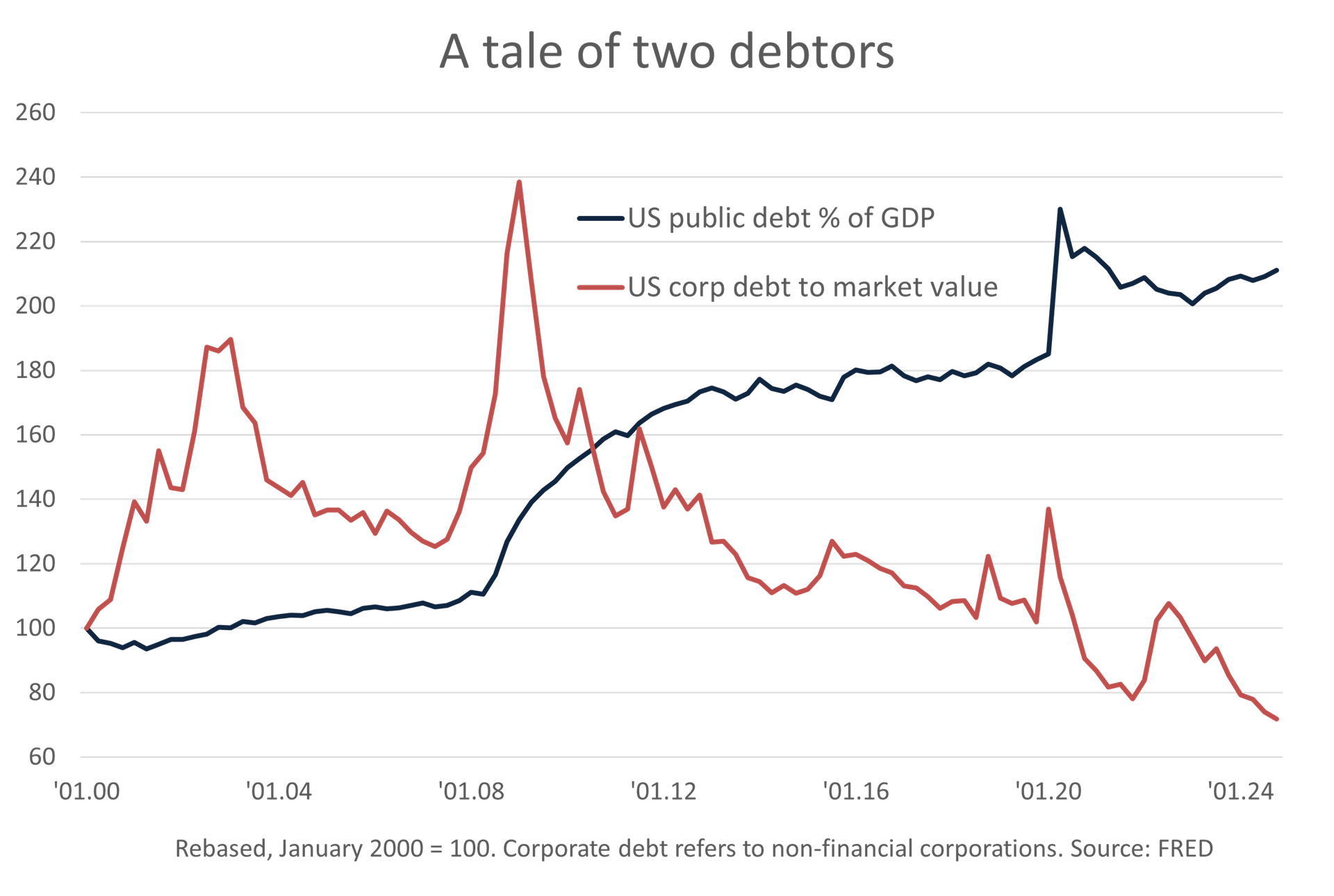

I USA er det lånt mye. Der har den offentlige gjelden vokst fra 65 prosent av BNP i 2007 til over 120 prosent i dag. Dollarens rolle som reservevaluta har gjort det mulig å låne så mye uten at rentene har gått i taket, men bærekraftig er det ikke. Dette er en viktig bakgrunn for de mange, skal vi si ubegripelige, utspillene fra president Trump. Det gir også dollaren en sårbarhet som ikke var like tydelig før.

Ved første øyekast er det mye tøffere for private selskaper. De må til enhver tid kjempe for å levere best mulige produkter til lavest mulige kostnader, og taperne elimineres fortløpende. Dette har til gjengjeld gitt mer robuste forretningsmodeller – og mye bedre gjeldskontroll.

Om vi også her måler gjelden mot BNP, har amerikanske selskaper utenom finans hatt en ganske moderat økning siden starten på årtusenet – og siden 2020 er nivået redusert fra 56 til 48 prosent av BNP. Gjeldsgraden i de samme selskapene har faktisk vært stabil eller svakt fallende helt siden finanskrisen. Og om vi bruker markedsverdien av egenkapitalen istedenfor den bokførte verdien, ser vi at egenkapitalandelen har steget til hele 75 prosent. Jeg kan ikke se at dette tallet har nådd frem i vrimmelen av gjeldsbekymringer.

I den grad amerikansk politikk styrer økonomien mot resesjon – den bidrar i alle fall ikke positivt for tiden – kan vi altså notere at næringslivet er mye bedre rustet enn offentlige finanser. Det er også mye bedre rustet enn på mange år.

Tilsvarende gjelder Storbritannia, der statsgjelden har passert 100 prosent av BNP. Mens næringslivet etter finanskrisen hadde mer gjeld enn egenkapital, har egenkapitalandelen nå steget til over 70 prosent. Og det er bokførte tall.

For eurosonen har jeg ikke klart å finne tall for gjeldsandelen. Men mens den offentlige gjelden har vokst fra under 70 prosent av BNP i 2008 til nærmere 90 prosent i dag, har næringslivet utenom finans holdt gjeldsandelen noenlunde stabil på 75 prosent. De siste fire årene har den vist en klart fallende tendens.

Om du ikke automatisk får lavere skuldre av slike tall, får du i hvert fall en påminnelse om at det er flere veldrevne selskaper enn stater. Det er de førstnevnte vi investerer i.