Imma i backspegeln

Paretos Optimale

18.05.2026

Ett kapitalistiskt perspektiv på aktiemarknaden, vinsterna och medelklassen.

RISKINFORMATION - Tänk på att det alltid innebär en risk att spara i fonder. Din investering kan såväl minska som öka i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. En fonds historiska avkastning är inte heller något garanti för framtida avkastning. Avkastningsserier är framtagna utan hänsyn till inflation.

RISKINFORMATION - Tänk på att det alltid innebär en risk att spara i fonder. Din investering kan såväl minska som öka i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. En fonds historiska avkastning är inte heller något garanti för framtida avkastning. Avkastningsserier är framtagna utan hänsyn till inflation.

Ett kapitalistiskt perspektiv på aktiemarknaden, vinsterna och medelklassen.

Bekymrad över aktiemarknaden? Du har kanske läst att S&P 500 handlas till mer än 40 gånger vinsten. Detta syftar naturligtvis på CAPE-multipeln (Cyclically Adjusted Price Earnings), som bara har varit så här hög 29 gånger i månadsdata sedan 1881.

Jag vågar dock påstå att om du är bekymrad över aktiemarknaden, så är det knappast detta du borde vara bekymrad över.

Låt oss först se på varför CAPE-multipeln är så hög. Den bygger på de senaste tio årens inflationsjusterade vinster, vilket fungerar helt fint om vinsterna rör sig i regelbundna cykler. Nu har dock vinsttillväxten varit extraordinär. Under de senaste tio åren har den reala inkomsttillväxten i S&P 500 varit mer än 150 procent, långt över den historiska medianökningen på 24 procent. När man jämför dagens aktiekurser med betydligt lägre vinster för tio år sedan är det nästan oundvikligt att marknaden ser dyr ut.

Ingen investerare skulle väl i dag värdera en aktie utifrån vinsterna år 2016. Mätt mot estimaten för de kommande tolv månaderna handlas S&P 500 till strax under 21 gånger vinsten – helt i linje med genomsnittet för de senaste sex åren, alltså perioden efter pandemin. Även om man också kan tycka att detta är dyrt, är det inget som skriker att man bör rusa mot utgångsdörren.

Det är alltså inte värderingen du bör bekymra dig för. Det är vinsterna.

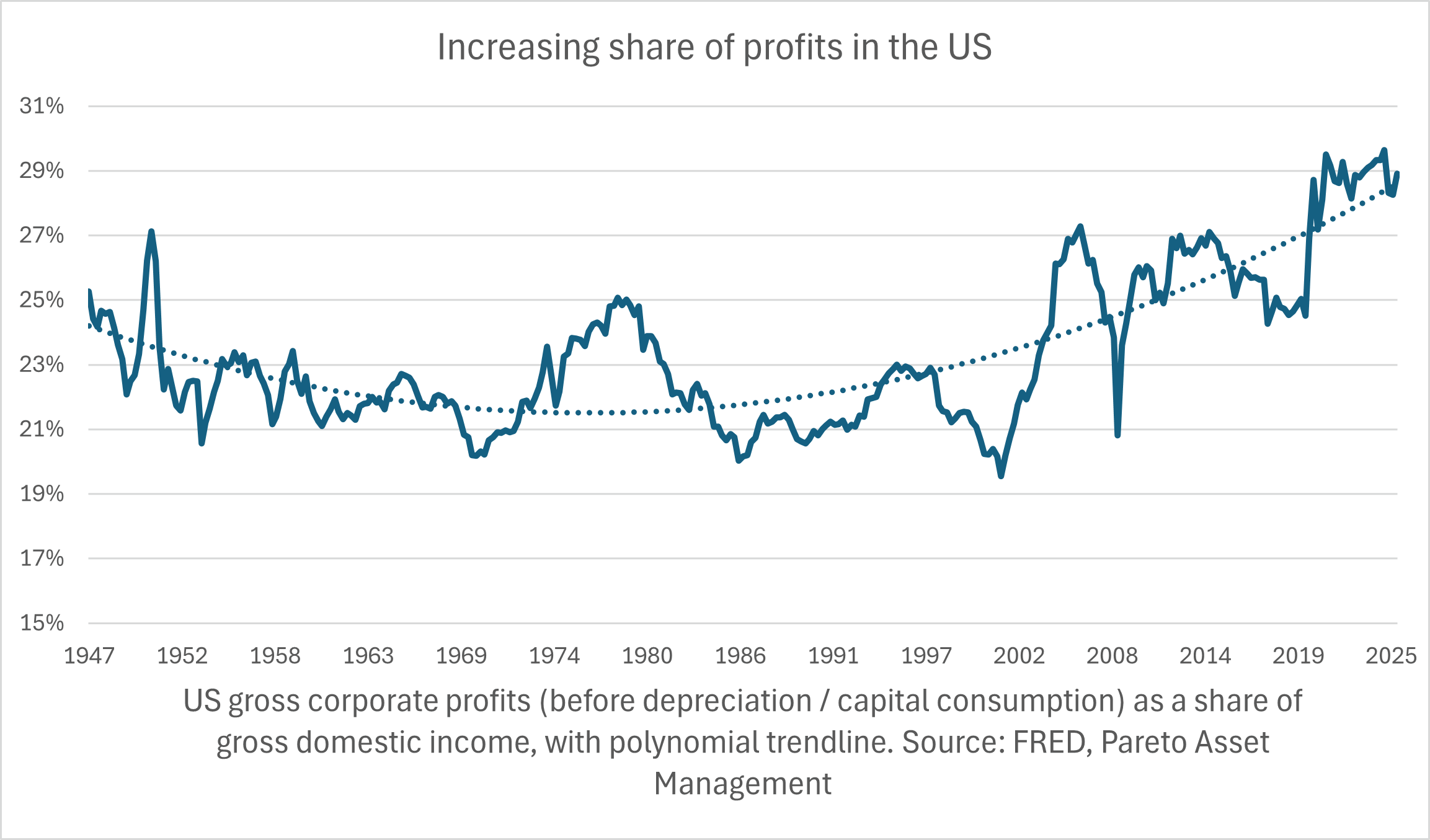

Den centrala frågan är varför vinsterna har stigit så snabbt. Jag håller mig här till den amerikanska marknaden, helt enkelt eftersom den är så dominerande. Bolagen i S&P 500 utgör ensamma nära 70 procent av MSCI:s världsindex. Det är dock värt att notera att vinsterna också har stigit kraftigt i STOXX Europe 600-indexet. Denna utveckling kan inte avfärdas som en rent cyklisk effekt.

Ett återkommande tema i USA har varit medelklassens försvagade köpkraft till följd av stagnerande löner. Även om det nu verkar som att offentliga transfereringar och andra motverkande faktorer har underskattats, är det likväl sant att arbetskraftens andel av den amerikanska ekonomin (före transfereringar) har krympt i flera decennier – från 65 procent år 1970 till troligen under 56 procent i dag.

Baksidan av detta mynt är naturligtvis att andelen som tillfaller kapital har ökat. Amerikanska företags bruttoöverskott (utan avdrag för avskrivningar) har stigit kraftigt sedan 1970.

Den fallande arbetsandelen har förklarats med faktorer som svagare fackföreningar och ekonomisk politik. Enligt min mening är förändrade karakteristika i näringslivet minst lika viktiga. Många av dagens företagsjättar har höga fasta kostnader och låga marginalkostnader, vilket leder till höga etableringsbarriärer och lägre pristryck. Den resulterande prissättningsmakten lyfter vinsterna, men inte lönerna.

Med andra ord: om du läser om medelklassens tillbakagång kan det vara värt att reflektera över att du själv, som investerare i dessa bolag, gynnas av samma utveckling. Dessutom har du goda skäl att tro att mycket av ökningen i vinsterna inte nödvändigtvis kommer att reverseras.

Jag säger inte att dagens vinster saknar cykliska inslag, och jag har inte ens berört AI-boomen. Poängen är helt enkelt att grundläggande förändringar i näringslivet talar för att en stor del av ökningen i vinsterna är av strukturell natur.

Därmed är CAPE-talen inte till särskilt stor hjälp i dagsläget.

Om författaren