Uklart sladrespeil

Paretos Optimale

18.05.2026

Et kapitalistisk perspektiv på aksjemarkedet, inntjening og middelklassen.

Et kapitalistisk perspektiv på aksjemarkedet, inntjening og middelklassen.

Bekymret for aksjemarkedet? Du har kanskje lest at S&P 500 prises til mer enn 40 ganger inntjeningen. Dette viser naturligvis til CAPE-multippelen (Cyclically Adjusted Price Earnings), som bare har vært så høy 29 ganger i månedlige data siden 1881.

Jeg tør imidlertid påstå at dersom du er bekymret for aksjemarkedet, så er det neppe dette du bør være bekymret for.

La oss først se på hvorfor CAPE-multippelen er så høy. Den er basert på de siste ti årenes inflasjonsjusterte inntjening, noe som fungerer helt fint dersom inntjeningen beveger seg i regelmessige sykluser. Nå har imidlertid inntjeningsveksten vært ekstraordinær. De siste ti årene har den reelle inntjeningen i S&P 500 vokst med mer enn 150 prosent, langt over den historiske medianveksten på 24 prosent. Når man sammenligner dagens aksjekurser med langt lavere inntjening for ti år siden, er det nesten uunngåelig at markedet ser dyrt ut.

Ingen investor ville jo nå vurdert en aksje ut fra inntjeningen i 2016. Målt mot estimatene for de neste tolv månedene prises S&P 500 til like under 21 ganger inntjeningen – helt på linje med gjennomsnittet for de siste seks årene, altså perioden etter pandemien. Selv om man også kan mene at dette er dyrt, er det ikke noe som skriker at man bør styrte mot utgangsdøren.

Det er altså ikke prisingen du bør bekymre deg for. Det er inntjeningen.

Nøkkelspørsmålet er hvorfor inntjeningen har steget så raskt. Jeg holder meg her til det amerikanske markedet, ganske enkelt fordi det er så dominerende. Selskapene i S&P 500 alene utgjør nær 70 prosent av verdensindeksen til MSCI. Merk imidlertid at inntjeningen også har steget kraftig i STOXX Europe 600-indeksen. Denne utviklingen kan ikke avfeies som en rent syklisk effekt.

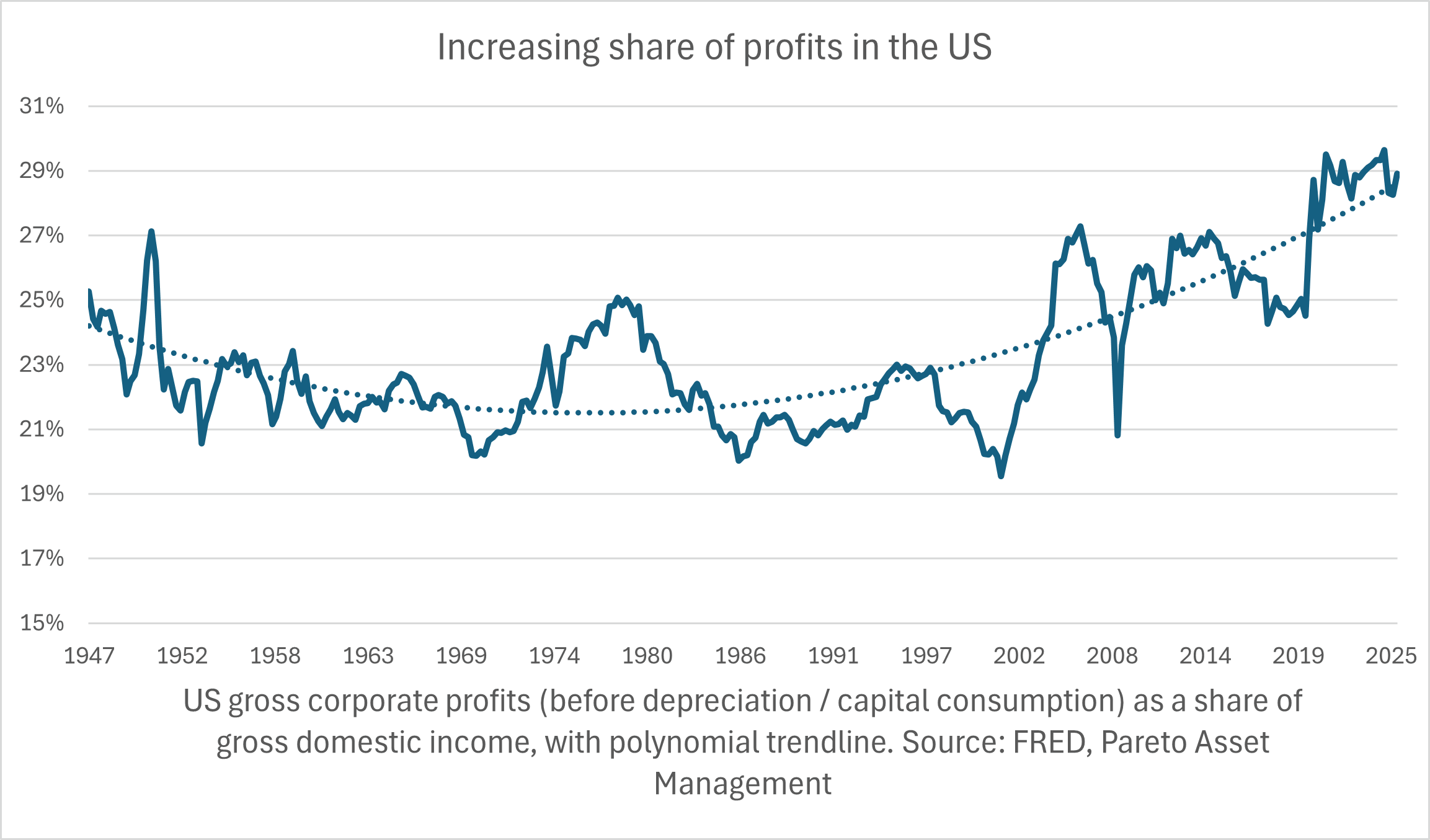

Et tilbakevendende tema i USA har vært middelklassens svekkede kjøpekraft som følge av stagnerende lønninger. Selv om det nå ser ut til at offentlige overføringer og andre motvirkende faktorer har blitt undervurdert, er det like fullt sant at arbeidskraftens andel av den økonomiske kaken i USA (før overføringer) har krympet i flere tiår – fra 65 prosent i 1970 til trolig under 56 prosent i dag.

Baksiden av denne mynten er naturligvis at andelen som tilfaller kapital har økt. Amerikanske selskapers bruttooverskudd (uten fradrag for avskrivninger) har steget kraftig siden 1970.

Den fallende arbeidsandelen har blitt forklart med faktorer som svakere fagforeninger og økonomisk politikk. Etter mitt syn er endrede karakteristika ved næringslivet minst like viktige. Mange av dagens selskapsgiganter har høye faste kostnader og lave marginalkostnader, noe som fører til høye etableringsbarrierer og lavere prispress. Den resulterende prisingsmakten løfter overskuddene, men ikke lønningene.

Med andre ord: dersom du leser om middelklassens tilbakegang, kan det være verdt å reflektere over at du selv, som investor i disse selskapene, nyter godt av den samme utviklingen. Dessuten har du gode grunner til å tro at mye av økningen i inntjeningen ikke nødvendigvis vil reverseres.

Jeg sier ikke at dagens inntjening er uten sykliske elementer, og jeg har ikke engang berørt AI-boomen. Poenget er ganske enkelt at grunnleggende endringer i næringslivet tilsier at en stor del av økningen i profittene er av strukturell natur.

Dermed er ikke CAPE-tallene mye til hjelp i dagens marked.

Finn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.