Bønnestengelmatte

Paretos Optimale

16.03.2026

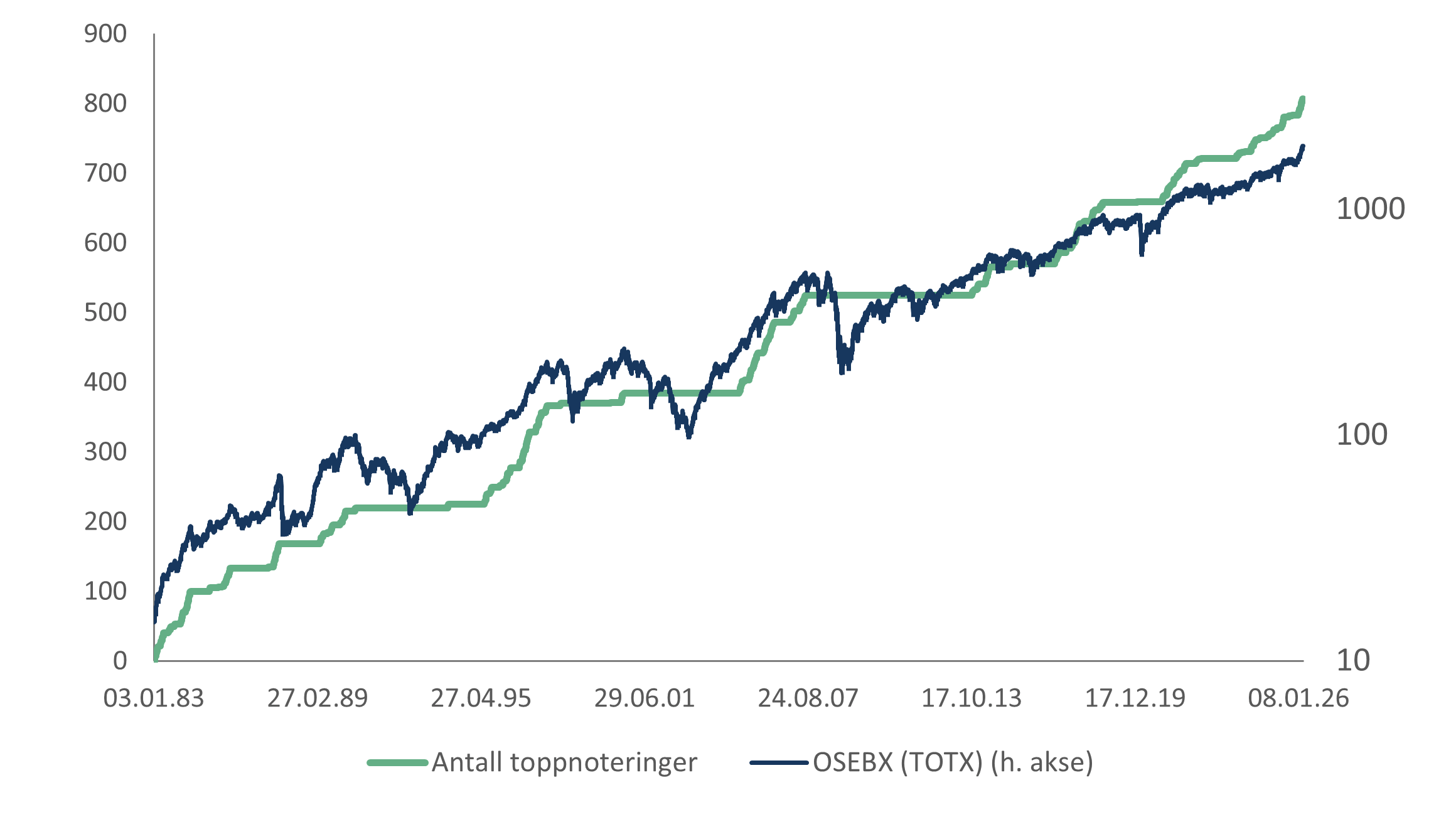

I år har Oslo Børs satt 21 nye toppnoteringer. Det forteller oss … at Oslo Børs har satt 21 nye toppnoteringer.

I år har Oslo Børs satt 21 nye toppnoteringer. Det forteller oss … at Oslo Børs har satt 21 nye toppnoteringer.

Når Oslo Børs når en ny toppnotering, pleier det å bli kommentert i media. En ny toppnotering, eller all-time high på newnorsk, er jo en slags rekord. Men det blir ikke nødvendigvis applaudert som en god nyhet. Om jeg treffer kunder i etterkant av en slik toppnotering, er de nesten uten unntak bekymret. Nå har jo markedet klatret høyere enn noensinne … så da øker vel faren for større fall?

Siden starten av 1983 har Oslo Børs klokket inn 806 nye toppnoteringer. Det blir mye bekymring av slikt.

For å være helt tydelig: En ny toppnotering har absolutt ingen informasjonsverdi. Den sier egentlig ikke noe som helst, bortsett fra at indeksen ikke har vist et slikt tall før. Sånt er data, ikke informasjon.

De fleste er vant til å tenke at beløp fra tidligere perioder må inflasjonsjusteres for å kunne sammenlignes med beløp i dag. Om vi hadde inflasjonsjustert børshistorien, ville vi fått langt færre nye toppnoteringer. Men hvorfor bare justere med inflasjonen?

Den grunnleggende tankefeilen er å forestille seg at aksjemarkedet er noe som går opp og ned. I virkeligheten går det mye mer opp enn ned; markedet svinger rundt en stigende linje, ikke en flat linje. Altså gir det en uendelig rekke med nye toppnoteringer. Sånn sett burde vi kanskje justert indeksen med trendavkastningen. En ny all-time high ville da fortalt at indeksen aldri før hadde ligget så høyt over sin egen trendavkastning.

I praksis lar ikke dette seg gjennomføre, da nettopp trendavkastningen svinger med de siste noteringene. Men denne tankeleken viser hvor skjevt det blir å vurdere aksjemarkedet ut fra det foreløpig siste trinnet på en uendelig lang stige.

Det morsomme er at mange forbinder stadig nye toppnoteringer med høy risiko i markedet. Det svinger mye, og nå har det svingt seg opp i enda en ny topp – noe sånt. Men dette er 180 grader feil. Saken er at hyppige toppnoteringer er et uttrykk for lav risiko, ikke høy. Bare tenk på en helt vanlig bankkonto: Den går i all-time high hver eneste dag!

Til gjengjeld kan vi vel beskrive økningen som mikroskopisk. Ifølge Statistisk sentralbyrå får nå norske husholdninger en gjennomsnittlig innskuddsrente på 2,99 prosent, tilsvarende en daglig avkastning på 0,008 prosent – før skatt og inflasjon på 2,7 prosent.

Det er kanskje mer skremmende?

Finn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.