Räntedriven växelkurs

Paretos Optimale

19.02.2024

Räntenivån är egentligen inte så hög. Inte om vi jämför med de räntor som Norges Bank har att förhålla sig till.

RISKINFORMATION - Tänk på att det alltid innebär en risk att spara i fonder. Din investering kan såväl minska som öka i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. En fonds historiska avkastning är inte heller något garanti för framtida avkastning. Avkastningsserier är framtagna utan hänsyn till inflation.

RISKINFORMATION - Tänk på att det alltid innebär en risk att spara i fonder. Din investering kan såväl minska som öka i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. En fonds historiska avkastning är inte heller något garanti för framtida avkastning. Avkastningsserier är framtagna utan hänsyn till inflation.

Räntenivån är egentligen inte så hög. Inte om vi jämför med de räntor som Norges Bank har att förhålla sig till.

I förra veckan höll centralbankschefen Ida Wolden Bache sitt årliga tal. Hon ägnade en stor del av talet åt att betona vikten av en trovärdig penningpolitik, men ägnade också ett kort avsnitt åt betydelsen av ränteskillnaden mot omvärlden.

Jag besparar er gärna ytterligare några stycken. Utgångspunkten är att den norska kronan har försvagats kraftigt under flera år. Sedan 2013 har den effektiva kronkursen fallit med mer än 30 procent, och även när vi justerar för inflationsskillnader mot omvärlden har den så kallade reala kronkursen försvagats med nästan 25 procent. Även utan statistik från IMF inser vi att detta är mycket.

En svag krona gör importen dyrare och exporten billigare och ger goda tider i konkurrensutsatta branscher. Om detta leder till höga löneökningar där, som sedan spiller över till den skyddade sektorn, kan det ge ytterligare skjuts åt inflationen. På så sätt är det lätt att förstå varför den svaga kronan gjorde "de penningpolitiska avvägningarna mer krävande förra året".

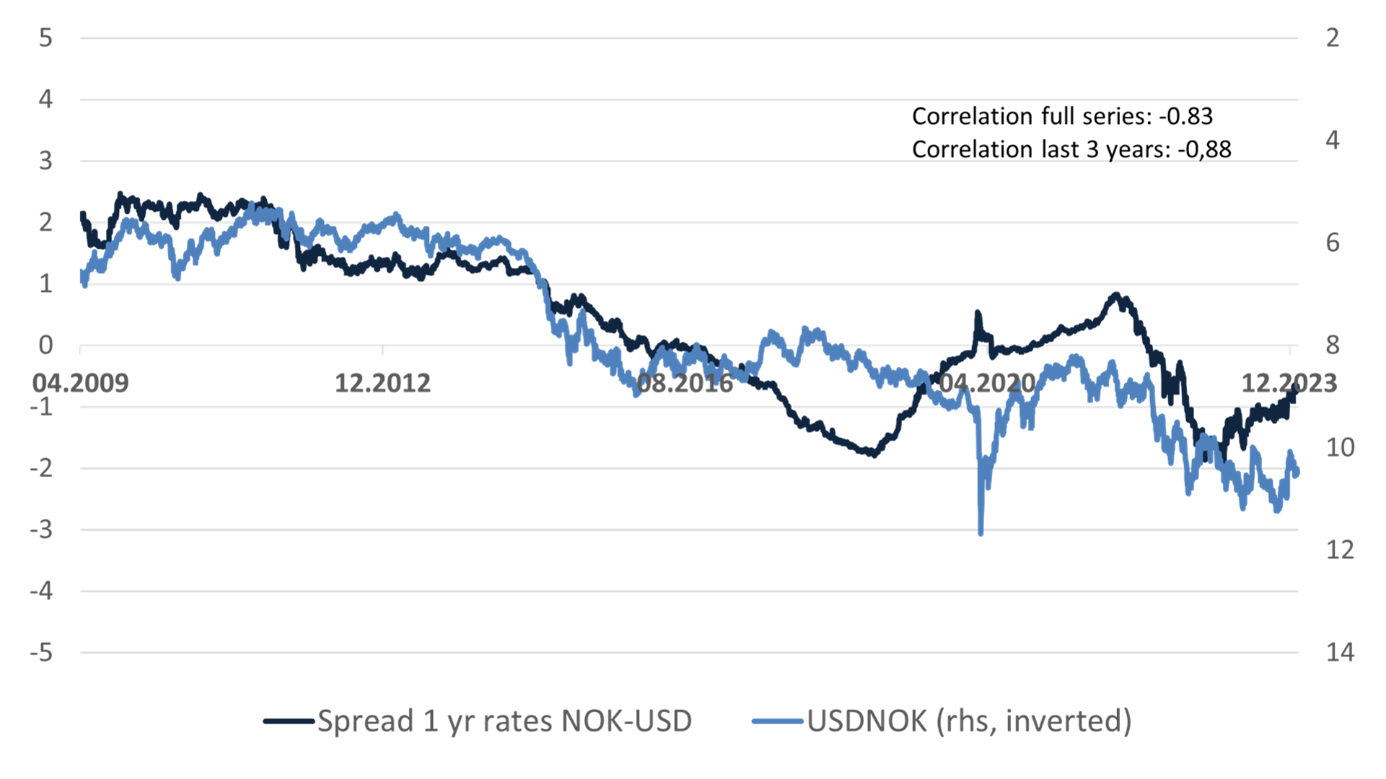

Under åren med fallande växelkurser har ränteskillnaden mot omvärlden gått från plus till minus. I centralbankchefens årliga tal används styrräntor för att illustrera räntedifferensen. Om man vill säga något om valutamarknaden, är det bättre att använda marknadsräntor. Här använder jag ettåriga räntor, men slutsatsen blir densamma med tvååriga räntor. Och eftersom vi inte handlar med avkastningskurvor, använder jag mig av amerikanska räntor. På det området följer vi USA mer än vad till exempel Sverige gör.

Räntedifferensen mot omvärlden sköt i höjden under finanskrisen. Den stabiliserades något efter första kvartalet 2009, så jag börjar där och följer siffrorna fram till och med januari i år. Och titta: Det finns en korrelation på -0,83 mellan räntedifferensen och dollarkursen. Det innebär att dollarkursen typiskt sett faller – kronan stärks – när räntedifferensen ökar (blir mer positiv).

Jag använder långa tal för att få bättre förklaringsvärde, men jag vill tillägga att korrelationen för de senaste tre åren är -0,88. Vi kan lätt se detta från grafen.

Det är mycket troligt att effekten går från räntedifferensen till växelkursen, inte tvärtom. En enkel regressionsanalys visar att räntedifferensen förklarar nästan 70 procent av variationen i kronans värde. Effekten är högst signifikant. Och förklaringsgraden blir bara lite bättre om vi slänger in oljepriset, som tidigare fått skulden för en stor del av svängningarna i växelkursen. Statistiskt sett är oljepriset överflödigt här.

Det vi har kvar är räntedifferensen mot omvärlden. När den är låg, för att inte säga negativ, tenderar den norska kronan att depreciera. Detta illustrerar en välkänd konstighet inom växelkursteorin, nämligen att räntor och växelkurser inte går upp alls. I teorin borde högre räntor kompenseras av förväntningar om en svagare växelkurs, men i praktiken tenderar växelkursen att stiga om räntorna hålls högre.

För små valutaområden som vårt skulle man också kunna hävda att räntorna behöver vara lite högre för att balansera kapitalflödena, men de norska räntorna är för närvarande lägre. Det gäller både marknadsräntor, som jag tittar på här, och styrräntor, som centralbankschefen belyser i sitt årliga tal – och kan göra något åt.

Ekonomerna tävlar just nu om att uppskatta när vi får se den första räntesänkningen och hur snabbt räntorna kommer att fortsätta falla. Frågan är om de ska fokusera på Ida Wolden Bache. I första hand bör de nog fokusera på den amerikanska centralbankens ordförande Jerome Powell. Hon kommer inte att sänka förrän han gör det.

About the author