Mitt kungarike för en portfölj

Paretos Optimale

25.04.2025

Amerikansk och europeisk skuldkris? Inte i näringslivet.

RISKINFORMATION - Tänk på att det alltid innebär en risk att spara i fonder. Din investering kan såväl minska som öka i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. En fonds historiska avkastning är inte heller något garanti för framtida avkastning. Avkastningsserier är framtagna utan hänsyn till inflation.

RISKINFORMATION - Tänk på att det alltid innebär en risk att spara i fonder. Din investering kan såväl minska som öka i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. En fonds historiska avkastning är inte heller något garanti för framtida avkastning. Avkastningsserier är framtagna utan hänsyn till inflation.

Amerikansk och europeisk skuldkris? Inte i näringslivet.

Treasury management låter som en lysande affärsidé: Du sätter själv priserna (skattesatserna), betalningen är obligatorisk och dessutom bestämmer du vilka varor och tjänster som ska tillhandahållas för denna betalning. För enväldiga kungar som Ludvig XIV, Frankrikes "solkung", har detta varit en bra affärsmodell.

Idag fungerar detta dåligt. Folkvalda makthavare kan hitta mer indirekta sätt att bli rika på – ska vi kalla det nepokrati? – men pengarna rullar snabbt ut ur statskassan när man måste köpa kundnöjdhet. Då får man låna istället.

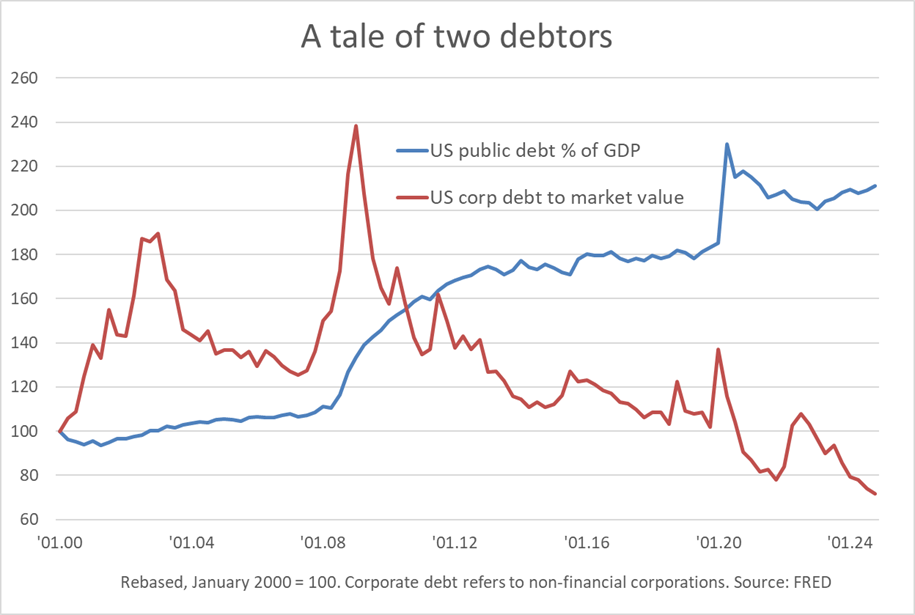

I USA har man lånat mycket pengar. Statsskulden har vuxit från 65 procent av BNP 2007 till över 120 procent idag. Dollarns roll som reservvaluta har gjort det möjligt att låna så mycket utan att räntorna skenat iväg, men det är inte hållbart. Detta är en viktig bakgrund till de många, ska vi säga obegripliga, uttalandena från president Trump. Det ger också dollarn en sårbarhet som inte varit lika påtaglig tidigare.

Vid första anblicken är det mycket tuffare för privata företag. De måste hela tiden sträva efter att leverera bästa möjliga produkter till lägsta möjliga kostnad, och förlorarna elimineras kontinuerligt. I gengäld har detta resulterat i mer robusta affärsmodeller – och mycket bättre skuldkontroll.

Om vi återigen mäter skulden i förhållande till BNP, har de amerikanska icke-finansiella företagen haft en ganska måttlig ökning sedan millennieskiftet – och sedan 2020 har nivån sjunkit från 56 till 48 procent av BNP. Skuldkvoten i samma bolag har faktiskt varit stabil eller svagt sjunkande ända sedan finanskrisen. Och om vi använder marknadsvärdet på eget kapital istället för det bokförda värdet, ser vi att soliditeten har stigit till hela 75 procent. Jag kan inte se att den här siffran har dykt upp i svärmen av skuldbekymmer.

I den mån USA:s politik styr ekonomin mot recession – den bidrar sannerligen inte positivt just nu – kan vi konstatera att näringslivet står betydligt bättre rustat än de offentliga finanserna. Den är också mycket bättre rustad än på många år.

Detsamma gäller Storbritannien, där statsskulden har passerat 100 procent av BNP. Efter finanskrisen hade företagen mer skulder än eget kapital, men nu har soliditeten stigit till över 70 procent. Och detta är bokförda siffror.

Jag har inte lyckats hitta siffror på skuldkvoten för eurozonen. Men medan den offentliga skulden har vuxit från mindre än 70 procent av BNP 2008 till nästan 90 procent idag, har den icke-finansiella företagssektorn hållit sin skuldkvot ganska stabil på 75 procent. Under de senaste fyra åren har den visat en tydligt nedåtgående trend.

Om man inte automatiskt sänker axlarna av sådana siffror, så påminns man åtminstone om att det finns fler välskötta företag än regeringar. Det är de förstnämnda vi investerar i.

About the author