Lommebøkenes bok

Paretos Optimale

26.03.2014

Trodde du nøkkeltall var et kjedelig tema? Ikke etter 30 år og 36 millioner kroner.

Trodde du nøkkeltall var et kjedelig tema? Ikke etter 30 år og 36 millioner kroner.

La oss snakke om nøkkeltall. La oss snakke om nøkkeltall som oppfører seg annerledes enn mange tror. La oss snakke om Pris/Bok (P/B).

Hvis markedsverdien av selskapet er lik den bokførte egenkapitalen, det vil si at P/B er lik 1,0, er regnestykket enkelt. Da vil aksjonærenes avkastning følge selskapets avkastning på egenkapitalen, ROE (return on equity).

I tall: Om både børsverdien og bokført egenkapital utgjør én million kroner, vil et overskudd på 100.000 kroner (og uendret P/B) øke børsverdien til 1,1 millioner. Så langt, så greit, ikke sant?

I mange tilfeller ligger P/B høyere enn én. Det kan skyldes at selskapet har verdier som ikke reflekteres i den bokførte egenkapitalen, eller at markedet forventer økende inntjening. Gjennomsnittet på Oslo Børs ligger nå rundt 1,5.

Vi kan sette opp et regnestykke som viser at langsiktig avkastning er en funksjon av ROE og P/B. Det første tallet forteller hvordan egenkapitalen vokser, det andre tallet hvordan den prises. Hvis prisingen er konstant, vil da egenkapitalavkastningen bestemme aksjonærenes avkastning.

Det sies at økonomer elsker å sette opp modeller. Dette er en modell. Og den er riv, ruskende gal.

“No matter how great the talent or efforts, some things just take time. You can’t produce a baby in one month by getting nine women pregnant.”

- Warren Buffett

Skurken i regnestykket er utbyttet. Det utbetales nemlig til en P/B lik 1,0, enten aksjen har en P/B på 1,0 eller 2,0.

Sunn fornuft tilsier at det er dyrt å kjøpe én krone for to kroner og få én krone tilbake. Slik er det her også.

Vi kan sette utbyttet i banken, eller – enda bedre – vi kan reinvestere pengene, slik børsen forutsetter når den beregner sine indekser. Vi har jo tro på aksjene vi eier.

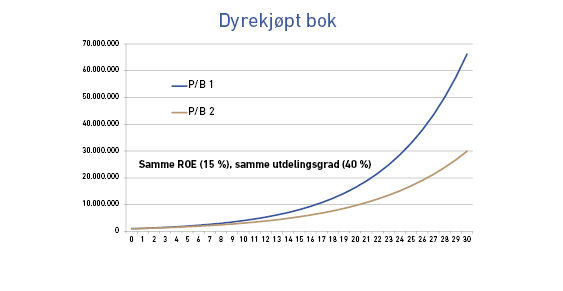

La oss nå si at vi har to selskaper med den samme egenkapitalavkastningen, ganske nøyaktig 15 prosent. Begge deler ut 40 prosent av overskuddet i dividende. Det ene selskapet har en P/B på 1,0, det andre dobbelt så mye – altså 2,0.

Og så lar vi det gå 30 år med reinvestert utbytte.

Det første selskapet, det til éngangeren, vil da ha forvandlet én million kroner til 66 millioner. Det andre, det med P/B på 2,0, vil knapt ha nådd 30 millioner. Forskjellen – over 36 millioner kroner – er den langsiktige fordelen av lav prising. Selv om begge selskapene prises til nøyaktig samme multippel som for 30 år siden!

Jada, eksemplet er satt på spissen. De færreste reinvesterer alt og er så langsiktige. Men helt ærlig: Hadde du tenkt over den effekten?

Finn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.