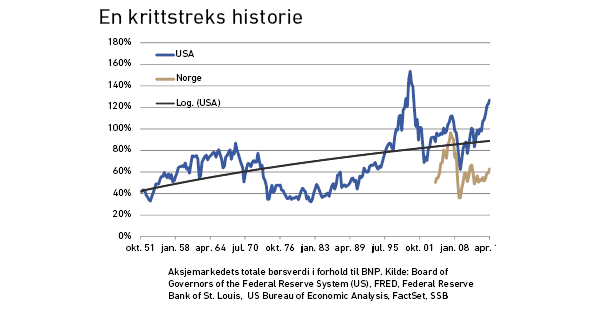

– Total børsverdi i prosent av BNP er antagelig det beste enkeltmålet på markedets prising.

Slik siteres ofte investorlegenden Warren Buffett, og nesten slik har han uttalt seg – som en kommentar til skyhøyt prisede IT-aksjer rundt årtusenskiftet.

Ideen er at nivåer over 100 prosent signaliserer et overpriset marked. I 2000 passerte det 150 prosent, og nå er det over 120 prosent. Dermed ... du ser tegningen. I høst har det blinket friskt av salgssignaler på finansblogger og andre nettsteder.

At heftige kursbyks gir større fallhøyde, skulle være åpenbart, uansett forholdet til BNP. Rundt årtusenskiftet må det ha vært krystallklart. Og når aksjemarkedet i USA nå er tredoblet på fem år, er det ikke rart den såkalte Buffett-indikatoren hentes frem igjen.

Men den representerer ikke noe høydepunkt i logikk.

- Halvparten av overskuddene på Wall Street kommer i dag fra virksomhet i utlandet. Utbytter og gjeldsrenter fra utlandet er riktignok med i det begrepet Buffett opprinnelig brukte (GNP på engelsk høres ut som BNP, men tilsvarer brutto nasjonalinntekt). Av skattehensyn blir imidlertid brorparten værende utenlands. Mange har åpenbart en nokså tåkete forståelse av GNP/BNI.

- Amerikansk økonomi rommer også offentlig forvaltning og lavproduktive bedrifter. Trolig har epledyrkere i Michigan vokst noe langsommere enn Apple.

- Det blir stadig flere børsnoterte selskaper i USA. I 1929 var bare 826 selskaper notert på New York-børsen. Nå er det 3.910 selskaper der – og flere på andre markedsplasser. Ett av de ferskeste er Facebook, som nå har en børsverdi på 215 milliarder dollar. Dette tilsvarer alene nesten 1,3 prosent av BNP.

- Likeledes hentes det stadig inn kapital gjennom emisjoner i eksisterende børsselskaper. Noe går ut igjen i utbytter, og noe går ut i form av tilbakekjøp. Bare tilfeldigheter vil gjøre at disse summene eventuelt utligner hverandre.

- Og så kan vi ta en liten omvei om den franske økonomen Thomas Piketty, som brått har oppnådd global berømmelse for sitt store verk om ulikhet. Ett av hans kjernepoenger er at kapitalen vokser raskere enn økonomien, grunnet høyere avkastning enn BNP-vekst og stort sett reinvesterte utbytter. Egentlig sier han da at den såkalte Buffett-indikatoren vil fortsette å vokse.

Tilgjengelig statistikk viser ganske riktig en langsiktig trend og ikke bare sykliske svingninger. Dermed gir det liten mening i å sette 100 prosent som en slags krittstrek.

Da måtte jo denne indikatoren varslet kjøp i Norge, der nivået ligger rundt 60 prosent – altså det halve av USA.

Men det var vel ikke det som var tanken?

“Beware of geeks bearing formulas.”

- Warren Buffett

En finansblogg skrevet av:

Finn Øystein Bergh

Sjeføkonom og -strategFinn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.