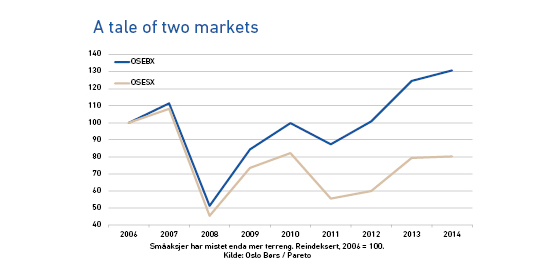

Målt ved utgangen av februar ligger hovedindeksen 17 prosent over den gamle toppnoteringen fra juli 2007. Med småaksjeindeksen, som toppet omtrent samtidig, er det en ganske annen historie – den ligger nå 32 prosent lavere! I syv av de åtte siste årene har småaksjene tapt for hovedindeksen, og så langt i år har gapet fortsatt å øke.

Når vi vet at hver fjerde aksje i hovedindeksen også inngår i småaksjeindeksen, blir forskjellen enda mer slående. Mange småaksjer må ha utviklet seg svært svakt.

Hva skjer? En klassiker i moderne finans er at småaksjer, altså aksjer med lav børsverdi, gir en viss meravkastning. Man har kranglet om årsaken, om hvorvidt det skyldes høyere risiko eller bare viser at markedet ikke er så effisient likevel. Men man var stort sett enige om selve utslaget, at det faktisk var slik at småaksjer gav høyere avkastning, på den tiden da det sluttet å være slik.

Noe skyldes kanskje at krisestupet i 2008 satte en støkk i markedet. Etter dette har mange hatt en forkjærlighet for større, mer kjente selskaper med presumptivt lavere risiko og bedre likviditet. I tillegg har indeksforvaltning vunnet noe terreng.

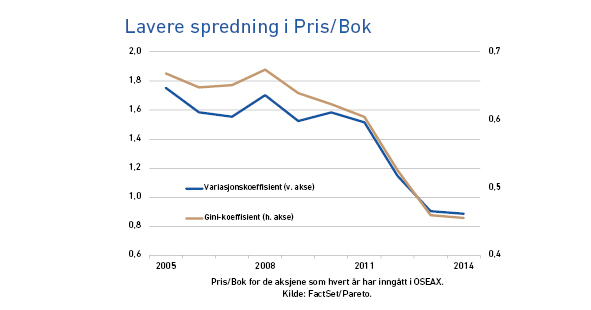

Begge deler tilsier at prisingen av de to indeksene har utviklet seg ulikt. Dette bekreftes med all mulig tydelighet i utviklingen av Pris/Bok, forholdet mellom aksjekursen og bokført egenkapital. Bloomberg melder om følgende utvikling fra forrige topp til siste årsskifte: For hovedindeksen er Pris/Bok redusert fra 2,7 til omtrent 1,5. For småaksjene har det falt fra rundt 2,2 til under 0,7. Dessverre foreligger det ikke sammenlignbare tall på indeksnivå for P/E.

Om vi ser på prisingen for samtlige selskaper og ikke bare sammenligner gjennomsnittene for to indekser, ser vi imidlertid at norske aksjer generelt prises likere enn før. På ni år er spredningen blitt betydelig lavere, enten vi måler på den ene eller andre måten (for de spesielt interesserte: både Gini- og variasjonskoeffisienten tegner det samme bildet).

Noe av årsaken, rent statistisk, er et stadig mindre innslag av luftprising. Det kan delvis forklare den litt paradoksale kombinasjonen av lavere prisede småaksjer og generelt mindre ulik prising. Særlig blant småaksjene har vi tidvis sett tosifrede multipler for Pris/Bok og tresifrede multipler for P/E. Slik er det ikke lenger. Det er nærliggende å tenke at fornuften ikke er så verst sunn for tiden.

Men aksjejakt med nøkkeltall i kikkertsiktet er nok blitt mer utfordrende.

“There are two times in a man’s life when he should not speculate: when he can’t afford it, and when he can.”

- Mark Twain

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.

En finansblogg skrevet av:

Finn Øystein Bergh

Sjeføkonom og -strategFinn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.