Forskere er rare. I mer enn 20 år har de trasket trofast i fotsporene til Eugene Fama og Kenneth French, som på snedig vis klarte å vri unntak til regel:

Joda, noen få faktorer gir riktignok høyere avkastning i aksjemarkedet. Lav prising, for eksempel (og listen har vokst med årene). Men denne meravkastningen, mente de, må jo være en betaling for risiko.

Noen vil se en sirkel her: Siden man ikke kan slå markedet, må dette være risiko. Og siden det er risiko, kan man ikke slå markedet.

Senere forskning er ikke i nærheten av noen klar bekreftelse, tross mye spenstig matematisk akrobatikk. Høyt prisede aksjer gir ingen trygghet mot kursfall ... men det er riktig at bunnprising reflekterer reell risiko. Bare spør alle som for fem år siden kjøpte Norske Skog på tre ganger dagens kurs – og en Pris/Bok som hadde krøpet under 0,2.

Her kommer vi til de trofaste fotsporene. Mens hundrevis av artikler har satt verdiaksjer under lupen, har de glemt at lupen kan flyttes.

Nær samtlige bruker Pris/Bok som mål på verdiaksjer. Det gjorde jo Fama og French. Men også P/E slo klart ut i deres regnestykker. I de påfølgende årene har dessuten effekten av Pris/Bok avtatt, mens P/E har gitt kraftigere utslag. Professor French har innrømmet på mail at det like gjerne kan være P/E som best fanger opp verdieffekten.

Så vi har hentet rådata fra samme French og regnet litt på risikoen forbundet med lav P/E. Konklusjonen er klarere enn for Pris/Bok:

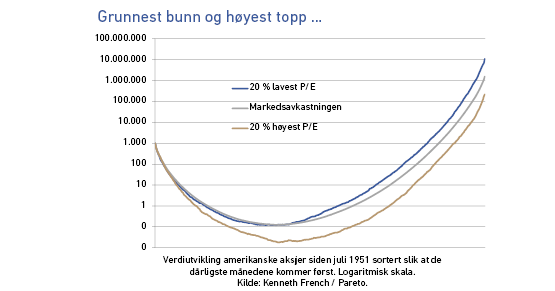

Ikke bare svinger det mest i aksjene som har høyest P/E. Det er også slik at disse aksjene har størst nedside og faller dypest. På finansnorsk kan vi si at de har høyest distress risk.

Dette kan illustreres på en enkel måte. Tenk deg at vi putter all kurshistorikk siden 1951 tilbake i hatten og så undersøker hvor uheldig vi kunne ha trukket den opp igjen. I verste fall: Dersom alle de dårligste børsmånedene hadde kommet etter hverandre, ville en tusenlapp i den dyreste femtedelen (høyest P/E) vært redusert til under to øre før markedet snudde. Den billigste femtedelen ville ha krympet til 13 øre. That's distress risk for you. Og husk – forholdet skulle jo vært omvendt.

Det hadde heller ikke vært noen grunn til å påta seg denne risikoen. En tusenlapp i de dyreste aksjene ville riktignok ha vokst til nærmere 200.000 dollar i dag, under 63 år senere. Men en tusenlapp i den billigste femtedelen ville ha vokst til over 11 millioner. Lavere nedside og mange millioner mer? Hm. Vanskelig valg.

Da gjenstår bare en siste innvending: Effekten av alle mulige børsfaktorer pleier å krympe etter hvert som de blir allment kjent.

En riktig god innvending, dette. For eksempel gir altså lav Pris/Bok lavere meravkastning med årene. Mye er tydeligvis arbitrert bort. Men tenk litt på dette: Hvis denne effekten hadde vært betaling for risiko, hvorfor skulle da markedet arbitrere den bort?

“When forced to choose, I will not trade even a night’s sleep for the chance of extra profits.”

- Warren Buffett

En finansblogg skrevet av:

Finn Øystein Bergh

Sjeføkonom og -strategFinn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.