Er det en gåte for deg at aksjemarkedet har vært så robust så lenge? Over ti år etter finanskrisen har vi fortsatt ikke fått noen klassisk bråstopp, tross høyere prising, utbrent rentekrutt, haglbyger av tweets og stadig høyere smell fra handelsvåpnene. Hvorfor ikke?

Nå skal det sies at aksjemarkedet faktisk ikke er blitt dyrere det siste året. Inntjeningen har steget litt, både ute og hjemme, og kursene har steget mindre eller er litt ned.

Mange bekymrer seg likevel for prisingen. Et særlig bevis er det syklisk justerte P/E-nivået, også kalt Shiller-P/E, som sammenligner kursnivået med gjennomsnittlig inntjening de siste ti år (justert for inflasjon). I fem år nå har dette nøkkeltallet ligget over 25, et nivå som bare ble nådd rundt 1929 og 1999 samt før finanskrisen.

Dette gjelder riktignok amerikanske aksjer, men det er nok fortsatt slik at et fall på Wall Street vil dra med seg resten av verden.

En hake med Shiller-P/E er at endringer i utbyttegraden påvirker hvor raskt inntjeningen stiger – og derfor hvor lav tidligere års inntjening ser ut i bakspeilet. Jeg laget derfor en justert versjon som jeg sendte Robert Shiller. Han konkluderte da at resultatene kom tett på hans egne. Selv var jeg nok mer opptatt av å få frem forskjellen, men i det store bildet har han helt rett. Også i mitt justerte regneark ble 25-nivået passert i 2014.

Ever more expensive?

Så hvorfor har ikke oppgangen punktert med et smell?

Svar: fordi noe faktisk er forskjellig denne gang. Rentenivået er mye lavere.

Vi kan sammenligne P/E med rentenivået om vi snur brøken på hodet (og får E/P). En P/E på 25 betyr at selskapenes overskudd forrenter aksjekursene med 4 %. Dette kalles fortjenesteavkastning eller earnings yield på finansnorsk. På lang nok sikt er det overskuddene som styrer aksjekursene.

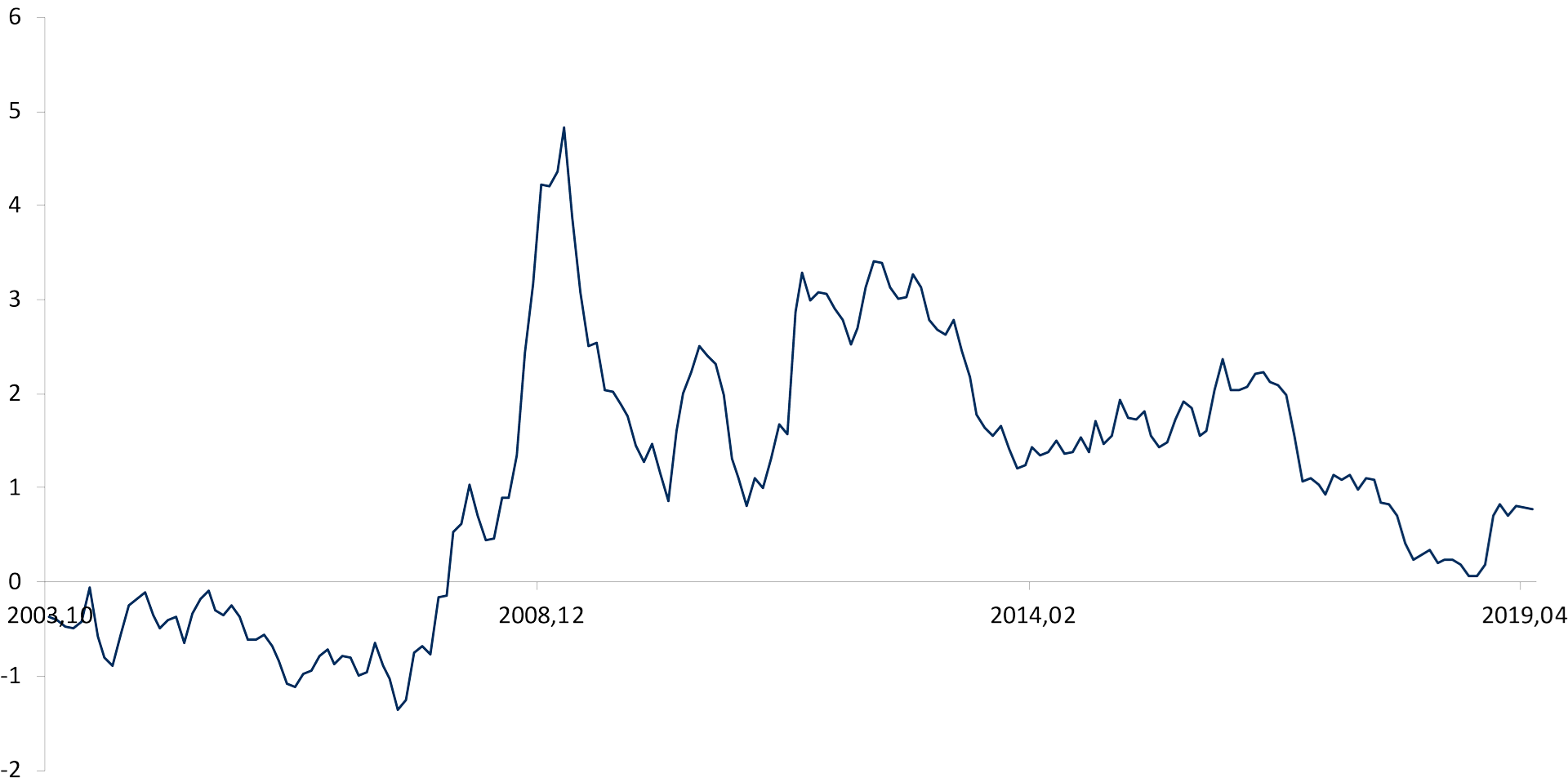

Den andre grafen her viser differansen mellom fortjenesteavkastningen og effektiv rente på tiårige statsobligasjoner. Tallverdien sier lite, av flere grunner, men fasongen er interessant. Her har vi en artig psykologisk krittstrek i tillegg: I forkant av finanskrisen hadde earnings yield krøpet under rentene på tiårige statsobligasjoner.

What a difference a rate makes ...

Den skjevheten fikset finanskrisen fort. Siden har det vært en tydelig forskjell, riktignok med en fallende tendens, men fallet mot slutten av fjoråret gjenopprettet en viss margin.

Denne marginen – som er betydelig større med mindre strenge P/E-mål – vitner om at aksjemarkedet har oppført seg annerledes enn eiendomsmarkedet. Mens eiendomskjøperne har brukt rentefallet til å kjøpe tilsvarende dyrere eiendommer, har aksjekjøperne holdt igjen. Aksjemarkedet, som fikk en solid støkk under finanskrisen, har ikke latt aksjekursene stige så mye som lavere rente har gitt rom for.

Uten at det ligger noen spådom om fremtiden i dette: Derfor har ikke markedet stupdykket på mange år. Til det har fortjenesteavkastningen ligget for høyt over renteavkastningen.

“Only when they cannot find bargains should they default to holding cash.”

- Seth Klarman Amerikansk milliardær og investor

En finansblogg skrevet av:

Finn Øystein Bergh

Sjeføkonom og -strategFinn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.