Aksjemarkedet mangler ikke meninger. Til enhver tid er det flere kommentarer enn du rekker å lese, gjerne underbygget med utvalgte nøkkeltall.

Ett av dem er den såkalte Shiller-P/E, eller mer presist den syklisk justerte P/E (Cyclically Adjusted Price Earnings ratio, CAPE). Dette nøkkeltallet måler forholdet mellom dagens kursnivå og gjennomsnittlig inntjening de ti siste årene, justert for inflasjon. Det ble lansert for vel 30 år siden av økonomene Robert Shiller og John Campbell, og vi kan vel si at det er i vinden for tiden.

Shiller-P/E har nemlig nådd 38, og flere kommentatorer mener at et så høyt nivå signaliserer null avkastning de neste ti årene – vel å merke i det amerikanske aksjemarkedet. De baserer seg da på en historisk sammenheng. Statistisk sett har en prising på dette nivået gitt omtrent null avkastning.

Om du nå trodde jeg skulle skrive at de tar feil, tar du feil. Jeg har kjørt den samme enkle beregningen selv og konstatert at de har helt rett. Den statistiske utsagnskraften er riktignok svak, og gyldigheten av markedsdata fra 150 år siden er vel nokså marginal, men tallene er korrekte. I alle fall om de sikter til realavkastning, altså etter inflasjon.

Det er bare det at dette regnestykket ikke er synderlig relevant. Robert Shiller har selv erkjent at hans nøkkeltall har truffet dårlig på fremtidig avkastning de siste årene, og jeg har lenge ment at det er åpenbart hvorfor:

Vi kan ikke si noe fornuftig om P/E-nivået uten å ta hensyn til rentenivået. Og rentenivået er som kjent lavere enn det har pleid å være de siste 150 årene – til dels veldig mye lavere.

“Bakspeilet gjengir tilbakelagt vei presist og kommende vei dårlig. ”

Jeg vedlikeholder selv en justert versjon av Shiller-P/E. I dagens marked er justeringene små, så mine konklusjoner er også gyldige for hans versjon. Og de sier noe annet: Når forskjellen mellom aksjemarkedets fortjenesteavkastning (earnings yield) og effektiv rente på tiårige statsobligasjoner er på dagens nivå, tilsier en enkel regresjon at de neste ti årene vil gi en gjennomsnittlig årlig realavkastning på seks prosent.

Den statistiske utsagnskraften er svak også i dette tilfellet, og 150 år gamle observasjoner er neppe mer gyldige her, men jeg vil hevde at den logiske koblingen er sterkere. Vi sammenligner avkastningen fra selskapenes overskudd med avkastningen på statsobligasjoner. Når den differansen er høyere, har aksjer en høyere sikkerhetsmargin.

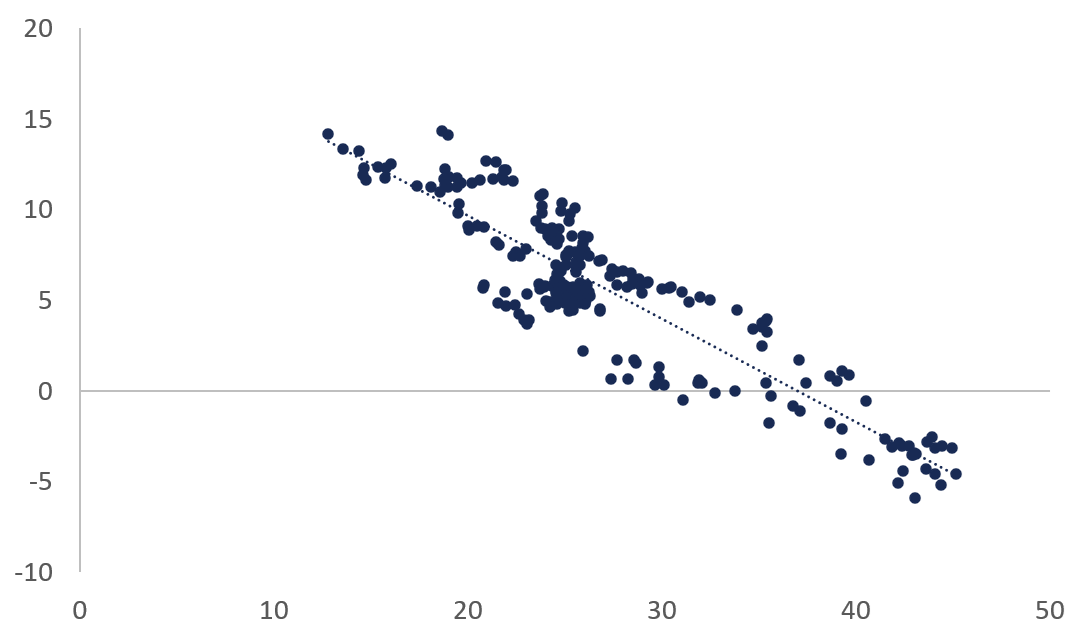

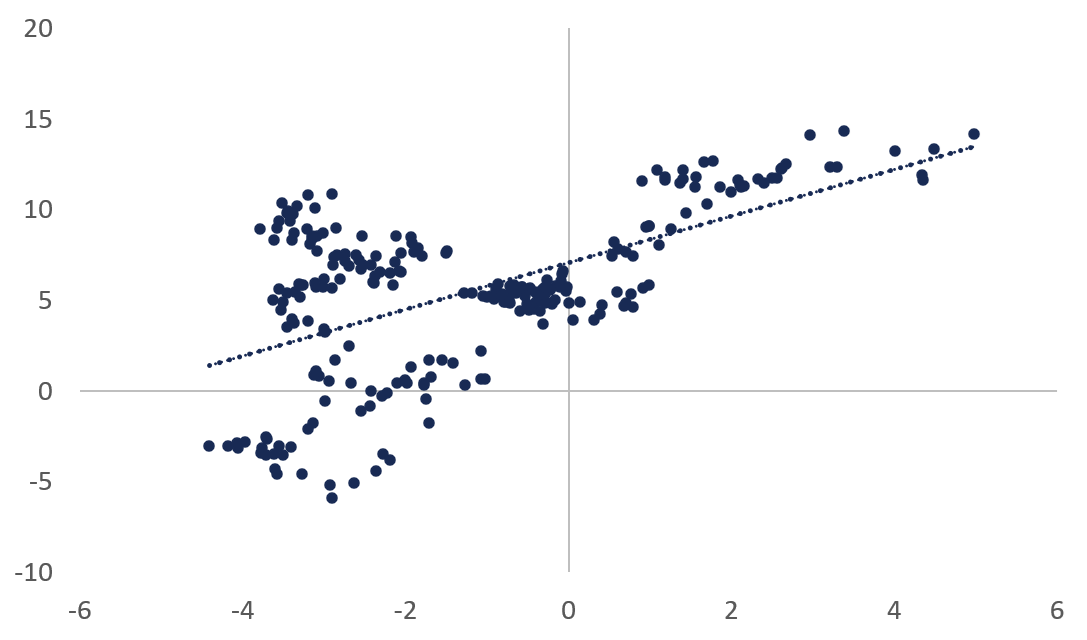

Om vi begrenser oss til å se på de siste 30 årene, blir effekten sterkere og sammenhengen lettere å se grafisk. Det gjelder både Shiller-P/E og marginen ned til langsiktige renter, der prikkene tegner tydelige trender.

Men så er det på tide med noen advarsler. For det første kan selvfølgelig en brå økning i rentene kullkaste alle slike sammenhenger på rekordtid. For det annet er en historisk sammenheng bare en historisk sammenheng. Bakspeilet gjengir tilbakelagt vei presist og kommende vei dårlig. For det tredje er det selvfølgelig en viss logikk i tanken om at de siste årenes gode avkastning har tatt noe av den fremtidige avkastningen på forskudd.

Nå er det ikke slik i aksjemarkedet at sol varsler regn. Det er heller ikke slik at det regner like mye på alle. Spørsmålet er ikke hvor høyt markedet er priset, eller hvilken margin det gir til rentenivået. Spørsmålet er hvordan dine egne investeringer ligger an. Svaret finner du ikke nødvendigvis i noe bakspeil. Men dette svaret må du gjerne ta med deg:

Det finnes ikke noe nøkkeltall i verden som kan fortelle deg hvor markedet går.

CAPE vs. subsequent 10-year real returns last 30 years

Yield spread vs. subsequent 10-year real returns last 30 years

En finansblogg skrevet av:

Finn Øystein Bergh

Sjeføkonom og -strategFinn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.