I desember 1996 holdt daværende sentralbanksjef i USA, Alan Greenspan, en tale der han antydet at prisene på allehånde aktiva kunne være blåst opp av irrational exuberance. På norsk tilsvarer det noe nær irrasjonell oppstemthet. På finansengelsk ble det nærmest et synonym for overdreven optimisme.

Artig sammentreff, kanskje: Fra samme tidspunkt har den amerikanske sentralbanken data for utstedelse av aksjekapital i amerikanske selskaper – og for det motsatte, nemlig innløsning som følge av tilbakekjøp og oppkjøp. De tallene har vært ufortjent anonyme.

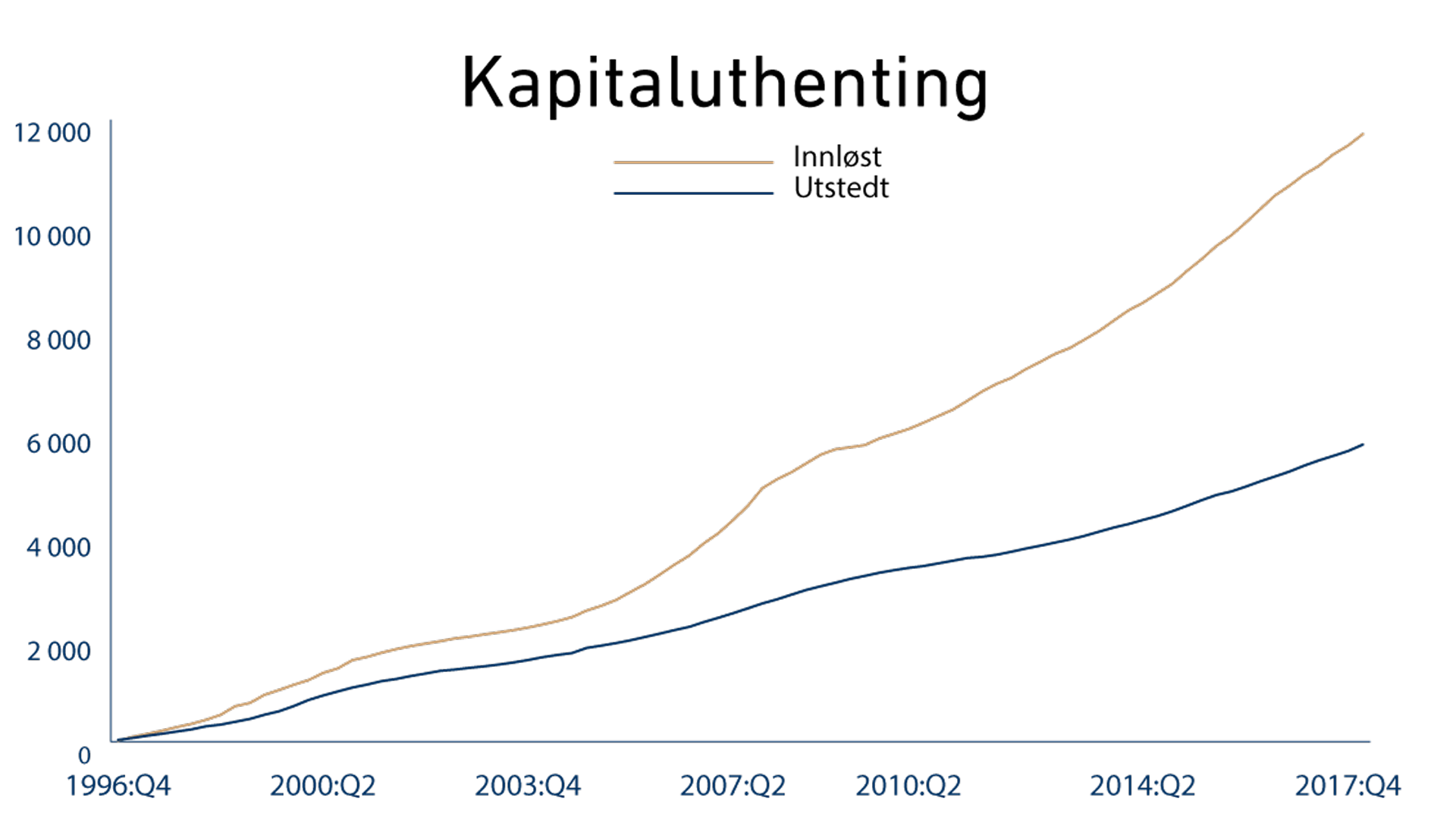

Ikke helt uventet hentes det inn enorme og stadig større summer til amerikanske selskaper. Årstakten har steget fra 155 milliarder dollar til nesten 406 milliarder til og med første kvartal i år. Næringslivet i USA får ekstra godt med påfyll i det som nå er et meget godt klima for nettopp næringslivet.

Så har vi en aldri så liten overraskelse: Netto påfyll er negativt, og gapet øker. De siste årene har det antatt virkelig store proporsjoner.

Dette skyldes ikke bare tilbakekjøp av egne aksjer, selv om omfanget der er imponerende nok: Siden fjerde kvartal 1996 er det kjøpt tilbake aksjer for snaut 5.550 milliarder dollar, hvorav innpå 40 prosent de siste fem årene.

Oppkjøp har faktisk bidratt med enda mer likviditet. Her er summen oppe i nesten 6.200 milliarder dollar, hvorav en snau kvartpart de siste tre årene. Fusjoner er inkludert, men bare med den eventuelle kontantandelen av transaksjonen for amerikanske overtagere.

I løpet av disse drøyt to tiårene er det alt i alt utstedt aksjer for 5.700 milliarder og innløst verdier for hele 11.700 milliarder dollar. Differansen, rundt 6.000 milliarder dollar, representerer en fantastisk likviditetstilførsel som vanskelig kan ha unnlatt å påvirke prisingen av det toneangivende amerikanske aksjemarkedet.

Utbytter kommer i tillegg. Tar vi bort fondslignende konstruksjoner, har amerikanske selskaper bare de siste syv årene betalt nesten 5.400 milliarder dollar i dividender. I fjor fikk vi en foreløpig topp på godt over 800 milliarder, og nye skatteregler tilsier at det neppe blir lavere i år.

Alle tallene ovenfor gjelder samtlige amerikanske selskaper, ikke bare de børsnoterte. Men de sistnevnte veier svært tungt i summene, og det er heller ikke uinteressant hva som totalt blir tilgjengelig til blant annet aksjekjøp. Om realinvesteringene har vært beskjedne de siste par tiårene, har finansinvesteringene vært godt finansiert.

Med andre ord: Heftig likviditetsgenerering i amerikansk næringsliv har gitt en kraftig impuls som må tas med i beregningen når man skal forklare de siste årenes høye prising. Det er litt som med boligmarkedet. Når det ikke bygges nytt – eller, som her, ikke utstedes mer enn det innløses, tvert imot – blir det mange penger som jager de aksjene som allerede finnes.

Gitt foreliggende varsler om utbyttepolitikk og tilbakekjøp, med inntil 100 milliarders tilbakekjøp bare i Apple-aksjer, er det vanskelig å se at denne effekten skal bli uttømt med det nærmeste. Men gjør nå endelig plass i hodet til flere tanker samtidig: Lite tilsier at stigende profittmarginer og likviditetsgenerering i amerikansk næringsliv er en naturlov. En ikke uvesentlig del er dessuten lånefinansiert, godt hjulpet av lave renter. Heller ikke det varer evig.

“Being good in business is the most fascinating kind of art. Making money is art and working is art and good business is the best art.”

- Andy Warhol

En finansblogg skrevet av:

Finn Øystein Bergh

Sjeføkonom og -strategFinn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.