Hørt om negativ terminspread? Det er en ørliten snakkis i aksjemarkedet. Det er et klassisk faresignal. Og det er neppe noe du bør engste deg for nå. Er du amerikansk sentralbanksjef, kan du endog oppleve at det gjør livet lettere.

La oss snakke om noe spennende. La oss snakke om rentekurven. Om forskjellen mellom korte og lange renter, altså rentene på obligasjoner med kort og lang løpetid.

Yield er engelsk for effektiv rente. Den såkalte yield-kurven viser hvordan den effektive renten varierer med løpetiden. Normalt er renten høyere på lange lån. Det skal blant annet kompensere for høyere renterisiko. Når kupongrenten er fast, vil verdien av obligasjonen variere med svingninger i det generelle rentenivået.

Renten på lange lån sier også noe om markedets forventninger til økonomisk vekst. Høye lange renter signaliserer tro på god vekst lenger fremme, mens lave renter viser forventninger om svak vekst og behov for nye rentekutt.

Styringsrentene er korte. Tradisjonelt har derfor rentekurven gjenspeilet styringsrenter i den korte enden og forventninger i den lange.

Og da forstår vi hvorfor helningen på rentekurven er så interessant. Hvis myndighetene tråkker på bremsen (øker korte renter) samtidig som markedet ser fartsdumper (fallende lange renter), blir farten fort for lav.

Negativ terminspread, som det heter – at korte renter er høyere enn de lange – har derfor fått status som et resesjonsvarsel. Ifølge Federal Reserve Bank of San Francisco har hver eneste resesjon de siste 60 årene kommet etter at terminspreaden har gått i minus. Tilsvarende har hvert bidige tilfelle av negativ spread vært fulgt av dårlige tider, nesten alltid resesjon – en tydelig økonomisk nedgang som varer mer enn noen få måneder.

Nå er det mange som snakker om den amerikanske terminspreaden – også i Norge, siden det amerikanske aksjemarkedet er så styrende for andre markeder. Og de snakker om den fordi den er blitt så lav. På halvannet år har den falt fra 1,36 til 0,32 prosentpoeng.

Et åpenbart faresignal?

Mm, nei, det er ikke så åpenbart. Her skal du få noen innvendinger du neppe får overalt.

For det første kreves det litt kreativ indikatorbruk. I studien fra San Francisco Fed brukes forskjellen mellom ettårige og tiårige renter. Mange sammenligner imidlertid med toårige renter, slik at forskjellen blir lavere. Måler vi ti år mot ett år, er forskjellen fremdeles over 0,5 prosentpoeng – og så lav har den faktisk vært en tredjedel av tiden.

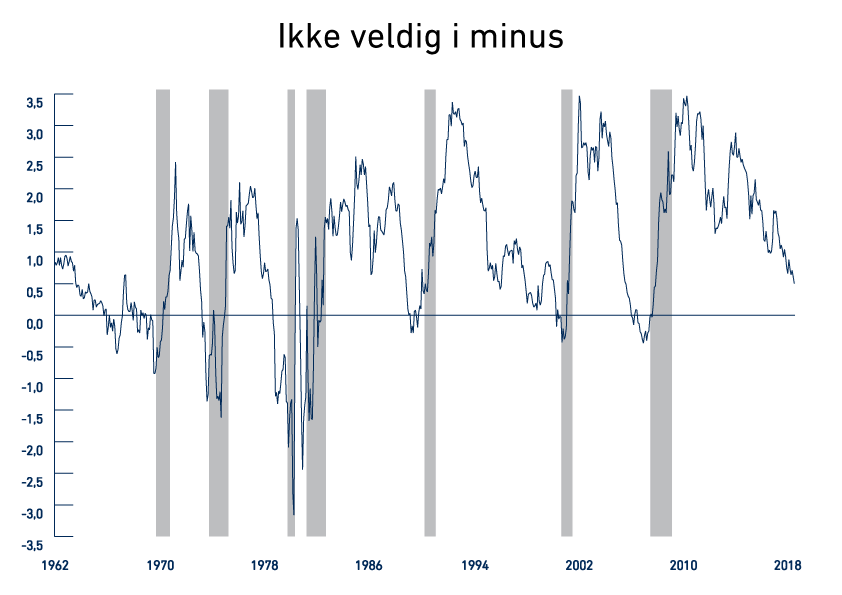

Graf

Differanse i prosentpoeng mellom effektiv rente på tiårige amerikanske statsobligasjoner og ettårige amerikanske statsobligasjoner. Kilde: US Treasury, FactSet, Pareto Asset Management

For det annet er det mye slark i disse tallene. Noen resesjoner kommer et halvt år etter at spreaden er gått i minus, andre etter to år. Hvilke konklusjoner kan man da trekke lenge før den kanskje går i minus?

For det tredje: Noe er faktisk annerledes denne gangen. Alle de store sentralbankene har kjøpt statsobligasjoner i bøtter og spann, og noen holder på fremdeles. Slik har de presset ned de lange rentene, som i en viss forstand er kunstig lave. Hvis lave lange renter i mindre grad signaliserer reduserte vekstforventninger, gir det logisk sett ikke samme signal. Tilsvarende er heller ikke de korte rentene så høye at det gir noen virkelig bremsevirkning.

For det fjerde er det en fascinerende ironi her. Mange har spurt hvordan sentralbankene skal kunne reversere denne politikken – lette seg for statsobligasjoner igjen – uten å presse opp rentene gjennom storstilte salg. Nå kan det morsomt nok bli slik at et visst minstenivå på de lange rentene mottas med lettelse snarere enn frykt. Når sentralbankene handler lange obligasjoner, påvirker de jo begge ender av rentekurven og kan mer effektivt styre helningen. Da er det slett ikke utenkelig at frykten for negativ terminspread gir en kjærkommen åpning for litt høyere lagersalg av obligasjoner.

For det femte er det som kjent ikke noen tett sammenheng mellom økonomisk vekst og aksjekurser. Aksjemarkedet kan varsle vekst, men veksten varsler ikke børsen. Tilsvarende er heller ikke terminspreaden noen pålitelig indikator. For eksempel: I desember 1988 gikk terminspreaden i minus, såvidt. Det påfølgende året gav S&P 500 en avkastning på 32 prosent.

Den viktigste lærdommen gjelder den ukritiske bruken av nøkkeltall. Mange bruker nøkkeltall til å si noe om aksjemarkedet, og en gjennomsnittlig strateg har et stort nøkkelknippe. Det er nesten alltid mulig å finne nøkkeltall som peker den ene eller den andre veien – samtidig.

Og bekymrede kommentatorer varsler 97 av 13 fall, eller noe sånt.

PS. Både Norge, Sverige og euro-området har en terminspread på ett prosentpoeng eller mer.

“Statistics are used much like a drunk uses a lamppost: for support, not illumination.”

- Vin Scully Amerikansk sportsreporter (1927 -)

Finn Øystein Bergh

Sjeføkonom og -strateg

Finn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.

Finn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.

Dette nettstedet bruker informasjonskapsler. Vi bruker informasjonskapsler hovedsakelig for å forbedre og analysere brukeropplevelsen på nettstedet vårt og til markedsføringsformål. Fordi vi respekterer dine personvernrettigheter, kan du velge å ikke godta visse typer informasjonskapsler. Klikk på de ulike kategoriene for å finne ut mer og endre standardinnstillingene. Blokkering av visse typer informasjonskapsler kan ha en negativ innvirkning på opplevelsen av nettstedet og kan begrense tjenestene vi kan tilby deg.

Les mer

Godta nødvendige

Tilpass

Godta alle

Om informasjonskapsler

Dette nettstedet bruker informasjonskapsler. Vi bruker informasjonskapsler hovedsakelig for å forbedre og analysere brukeropplevelsen på nettstedet vårt og til markedsføringsformål. Fordi vi respekterer dine personvernrettigheter, kan du velge å ikke godta visse typer informasjonskapsler. Klikk på de ulike kategoriene for å finne ut mer og endre standardinnstillingene. Blokkering av visse typer informasjonskapsler kan ha en negativ innvirkning på opplevelsen av nettstedet og kan begrense tjenestene vi kan tilby deg.

Les mer

Muliggjør grunnleggende funksjonalitet for å huske bruker, plassering og preferanser. Støtter også sikkerhet, nettverksadministrasjon og tilgjengelighet.

Tillater bruk av atferdsdata for å optimalisere ytelsen, se hvordan du bruker våre nettsteder og apper, og forbedre Second Space-opplevelsen.

Vi bruker informasjonskapsler for å gjøre annonsene våre mer engasjerende og relevante for de som besøker nettstedet vårt. Vanlige bruksområder inkluderer: valg av annonser basert på relevans for brukeren, forbedret rapportering av annonsekampanjeresultater, og å unngå å vise annonser brukeren allerede har sett.

Tillater deling av atferdsdata med annonsepartnere. Disse dataene brukes til å forbedre og rapportere opplevelsen av personaliserte annonser på partnernes nettsteder.