Børsen i 1.000?

Paretos Optimale

15.05.2018

Big deal. Oslo Børs har nådd dit allerede.

Big deal. Oslo Børs har nådd dit allerede.

Men da snakker vi om Oslo Børs Aksjeindeks, OSEAX, som omfatter alle aksjene på Oslo Børs. Fredag 11. mai endte denne indeksen over 1.000 for første gang, med en sluttnotering på 1.002,41.

Hovedindeksen, som favner et mer likvid og omsettelig utsnitt, er mer representativ for investorenes muligheter på børsen. Den har altså ikke passert 900 ennå.

De nye indeksene på Oslo Børs startet sitt matematiske liv på nyttårsaften 1995, selv om de først ble introdusert nesten seks år senere. I løpet av drøyt 22 år er følgelig snittverdiene på Oslo Børs tidoblet, mens en gjennomsnittlig investor kanskje kunne nidoblet pengene.

Slik sett var det vel greit at den nye rekorden ble forbigått i stillhet.

Indeksrekorder er jo også nokså tilfeldige, forstått på den måten at de er et resultat av to tilfeldige tidspunkter. Kursutviklingen fra en enkelt dag (nyttårsaften 1995) til en annen dag (11. mai 2018) sier lite om avkastningen i aksjemarkedet.

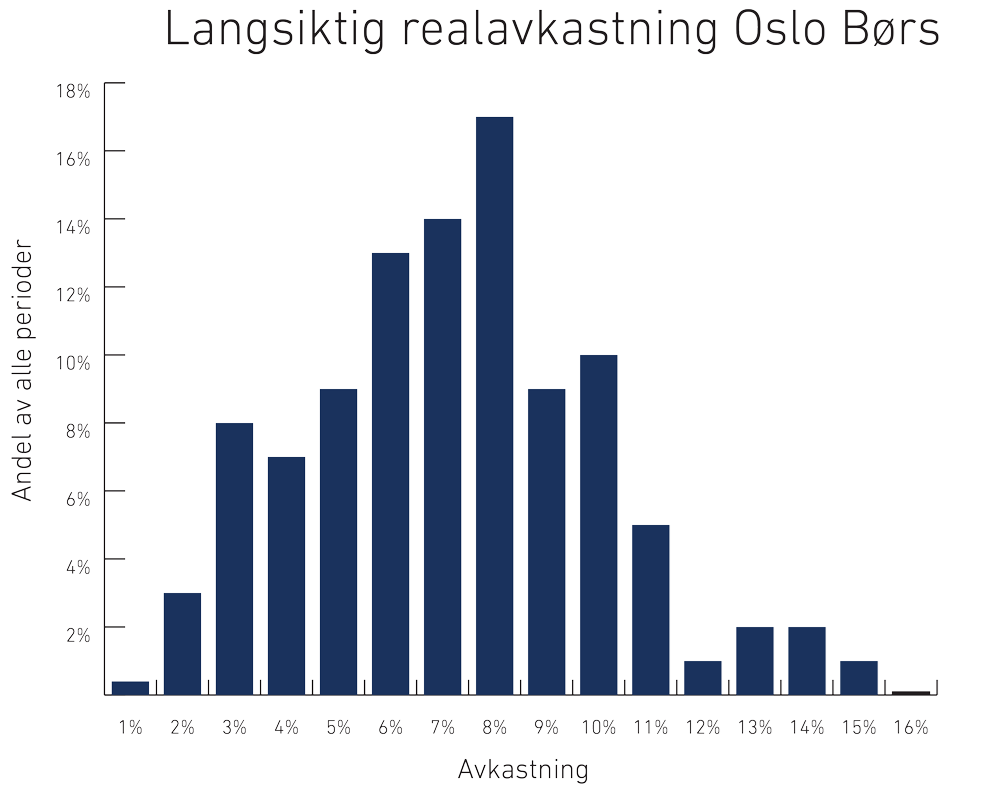

Grafen her sier litt mer. Den viser tiårsavkastningen på Oslo Børs for alle mulige tiårsperioder siden nyttårsaften 1982, fratrukket inflasjon og omregnet til årlig avkastning. Vi ser for eksempel at den vanligste realavkastningen er åtte prosent, hvilket har forekommet i omtrent 17 prosent av alle tiårsperioder. Det er også nokså nær gjennomsnittet på 8,7 prosent for hele perioden på vel 35 år. Historisk avkastning er selvfølgelig ingen garanti for fremtidig avkastning, men slik har det i alle fall vært.

I beregningene har jeg brukt hovedindeksen skjøtet bakover med den gamle totalindeksen. De er basert på absolutt alle mulige tidspunkter, med daglige investeringer. Om du for eksempel hadde gått inn i markedet fredag 26. april 1996, ville du ti år senere ha oppnådd en snittavkastning – etter inflasjon – på 10,5 prosent.

Desidert verst ville det ha vært å avslutte tiårsperioden den 20. eller 21. november 2008, da finanskrisen herjet på det verste. Den siste av disse datoene ville ha gitt deg en årlig realavkastning på bare 0,6 prosent. Det er rett nok bedre enn bankinnskudd, men kunne jo vært myyye bedre.

Og her kommer vi tilbake til tilfeldighetenes spill. Hadde du ventet med å selge i bare ett år til, ville snittavkastningen over de nå totalt elleve årene ha økt til hele 6,5 prosent!

Det er en solid påminnelse om den egentlige kilden til risiko i aksjemarkedet: at du ikke har evne til å vente ut midlertidige bunner i markedet. På lang sikt går jo markedet oppover i et samfunn der næringslivet tjener penger.

PS. Om du likevel ønsker å henge deg opp i rekorder: Den gamle totalindeksen, som teknisk sett minner om OSEAX, ville nå ha passert 6.800.

“Tall kan aldri bli morsomme, min pike, når de ikke vedrører ens egen formue. Men det vet Gud at de ofte ikke er morsomme da heller.”

- Bjørnstjerne Bjørnson

Finn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.