For noen måneder siden gikk amerikanske indeksfond forbi tradisjonelle aksjefond i forvaltningskapital. Globalt, om vi inkluderer børshandlede fond (ETF'er), har nå passiv aksjeforvaltning klatret over elleve billioner dollar, ifølge Financial Times. Enda mer dramatiske er utslagene på flytsiden. Massive investeringer i indeksfond har vært finansiert av store innløsninger i aktive fond, i hvert fall i USA.

Hørte jeg "hva så"?

Så ... dette handler om prislappen. I butikken fører høyere priser til lavere salg. I aksjemarkedet er det ikke så enkelt. Om du forvalter et rent indeksfond, vurderer du ikke enkeltaksjer. Du kjøper en foreliggende kurv der hver aksje er vektet etter det omvendte prislapp-prinsippet – i aksjemarkedet betyr stigende pris og markedsverdi at indeksvekten øker (med mindre andre aksjer stiger mer, forstås).

Indeksfond er aldeles ikke uten fordeler, i alle fall på kostnadssiden. Men hvis mange nok investorer velger passiv forvaltning, hvem skal da ta seg bryet med å sjekke at prislappene ikke vokser over alle støvleskaft?

Dagens Industri skrev nylig at aksjekursene i Apple og Atlas Copco hadde en korrelasjon i fjor på 97 prosent (!). Her jukset de nok litt, da korrelasjoner mellom kursene på høybeta-aksjer reflekterer deres høye eksponering mot de samme underliggende trender og svingninger. Men du må gjerne være overrasket likevel – det er noen svært interessante krefter i sving her.

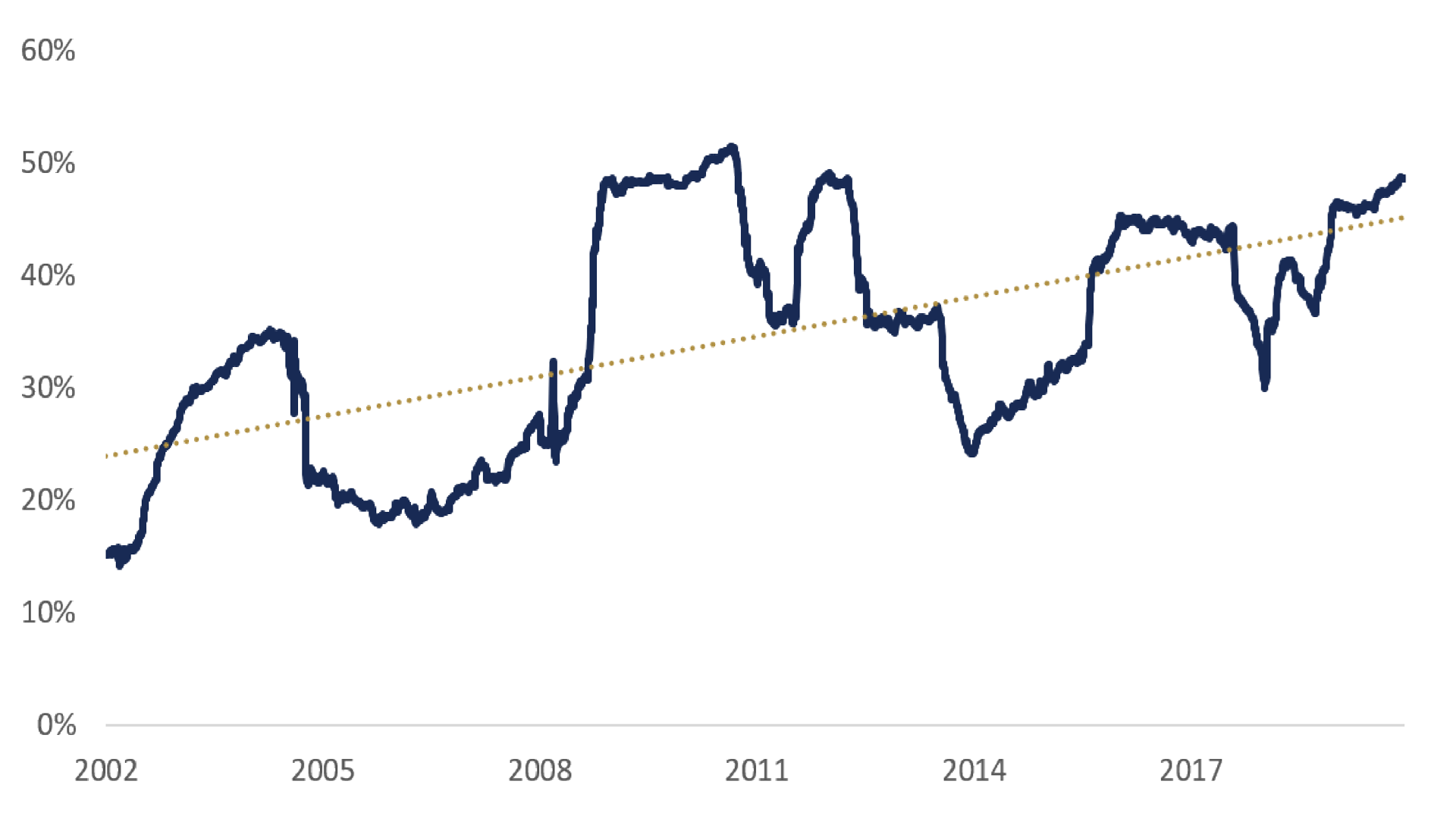

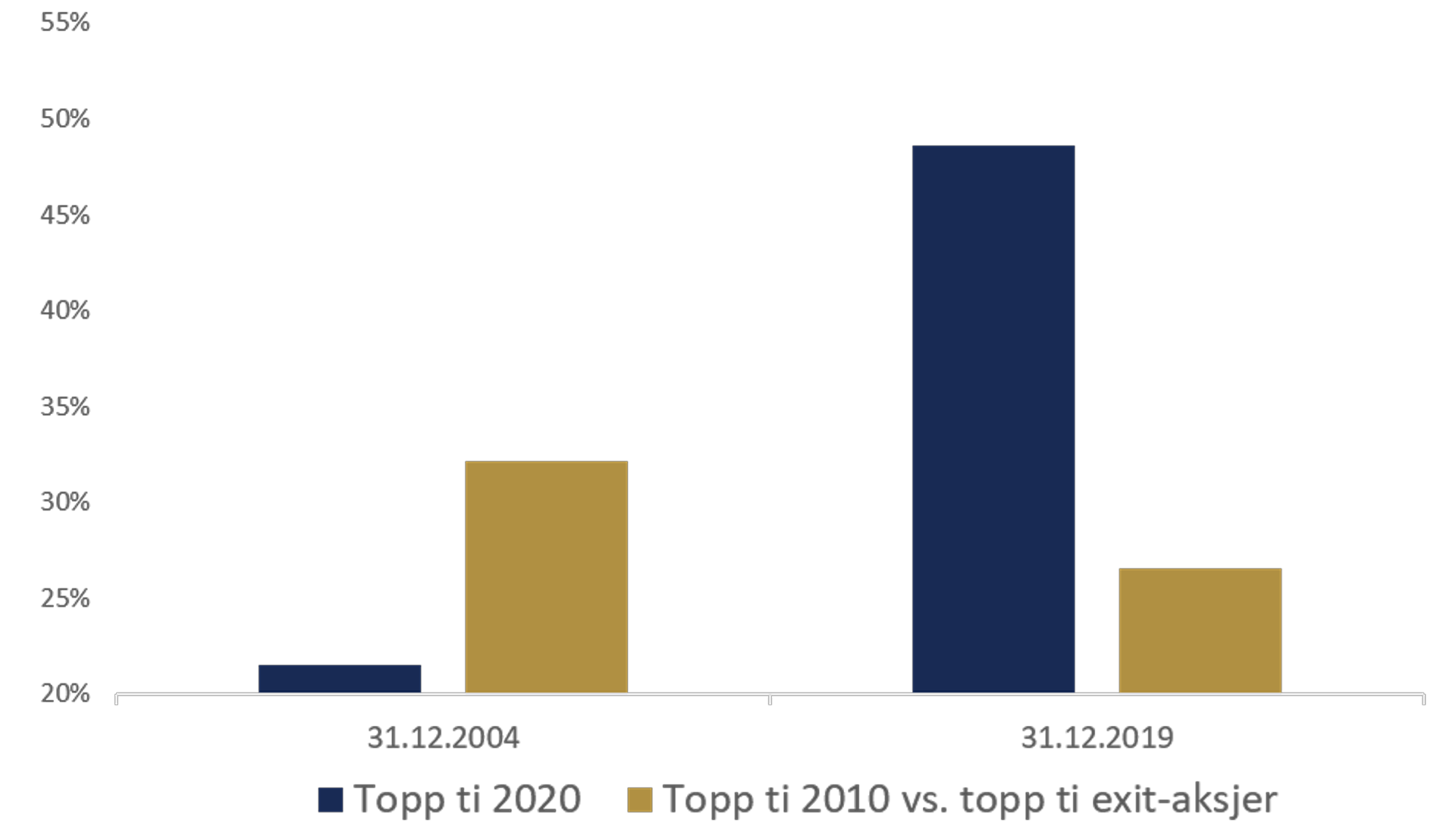

En mer korrekt måte er å korrelere avkastningen, ikke kursene. Med nerdens nysgjerrighet lastet jeg derfor ned daglige avkastningstall for de ti største aksjene i den amerikanske indeksen S&P 500 i dag, de ti største aksjene for ti år siden og de ti største exit-aksjene – aksjer som i mellomtiden har gått ut av indeksen (og fortsatt er børsnotert). Med økende konsentrasjon dekker nå de ti største litt over 1/5 av den samlede indeksverdien.

Tango for ti

Og se: Den gjennomsnittlige korrelasjonen mellom dagens indeksgiganter har steget i hopp og sprett siden tusenårsskiftet, fra rundt 15 prosent i 2002 til nesten 50 prosent ved inngangen til 2020. Korrelasjonen er da målt over de siste to årene.

Til sammenligning viser det seg at korrelasjonen mellom toppaksjene for ti år siden og de ti største exit-aksjene har falt. De beveger seg ikke like mye i takt nå.

Exit og hver sin vei

Det er godt kjent fra finansforskningen at betaverdiene pleier å gå opp når aksjer inkluderes i en indeks, og vice versa. Vi kunne vente et tilsvarende mønster for individuelle korrelasjoner, men det må ikke nødvendigvis være slik. Gjennom siste halvdel av forrige århundre falt korrelasjonene i markedet, kanskje på grunn av grundigere aksjeanalyser. Rundt midten av 1990-tallet ser det imidlertid ut til at trenden snudde.

Hvorfor? Sannsynligvis fordi økende pengestrømmer inn i indeksfond og andre passive instrumenter fordeles på indeksaksjer etter deres respektive indeksvekter. I den grad nettoetterspørselen bestemmes av indeksinvestorer, handler det altså om at disse aksjene rett og slett rir de samme pengestrømmene – kanskje med litt ekstra hjelp fra datastyrt aksjehandel.

Ikke rart indekser har vist seg å falle mer enn sammenlignbare aksjer utenfor indeksen når børsen krakker.

“It’s silly to invest more only because something did well in the past.”

Forbes, September 2019: 5 Silly Things About Passive Investing Nobody Talks About

En finansblogg skrevet av:

Finn Øystein Bergh

Sjeføkonom og -strategFinn Øystein Bergh har jobbet i Pareto siden 2010, de første årene i Pareto AS før han begynte i Pareto Asset Management i 2015. Han har tidligere erfaring som journalist, sjeføkonom og senere redaksjonssjef i Kapital. Finn Øystein Bergh er utdannet siviløkonom, MBA, samfunnsøkonom og statsviter, skriver finansbloggen Paretos optimale og har utgitt flere bøker om økonomi, blant annet klassikeren Aksjeskolen. Bergh er også tidligere styremedlem i Norsif.