I 1988 foreslo John Y. Campbell og Robert Shiller å bruke flere års inntjening i beregningen av P/E, for å glatte ut sykliske hopp og sprett. Litt fordi Shiller er mer kjent, ikke minst for Nobels minnepris i økonomi, er nå en tiårig P/E kjent som Shiller-P/E. Dette er rett og slett dagens kurs (P) delt på et gjennomsnitt av inflasjonsjustert inntjening (E) de siste ti årene. For enkeltselskaper kan et slikt nøkkeltall bli svært misvisende, men for hele markedet har det historisk gitt interessante signaler.

Haken er at utbyttet forstyrrer historien. Hvis en lavere andel av overskuddet blir delt ut som utbytte, blir det igjen mer kapital til å skape fremtidige overskudd. Dermed vokser inntjeningen raskere. Og da virker overskuddene for ti år siden mindre, målt mot dagens kursnivå. I slike situasjoner vil Shiller-P/E overvurdere prisingen i aksjemarkedet.

Nettopp slik har det vært. Siden 1871 – Shiller har lange tallserier – har utbyttene i USA falt fra 65 til 35 prosent av overskuddet.

“We do not consider it appropriate that a period of increased payout to shareholders should be associated with the CAPE ratio (…) providing a signal of a more attractive investment opportunity by virtue of a lower value.”

Selv erkjenner Shiller at ulik utdelingsgrad skaper problemer. I et ferskt arbeidsnotat lanserer han en metode for å reparere problemet. Vi synes imidlertid metoden fremstår som en nødløsning og har foreslått en egen vri for å bøte på problemet. Etter vårt syn bør og må veksten i inntjeningen justeres for tilbakeholdt overskudd.

Litt kort og gæli: Hvis tilbakeholdt overskudd øker selskapenes kapital med fem prosent, har vi kun regnet inntjeningsvekst utover fem prosent som reell vekst.

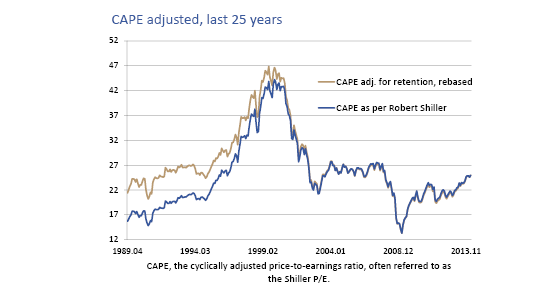

Våre beregninger gir grovt sett den samme fasongen på kurven, med en topp rett før finanskrisen, men dagens nivå ligger ikke like langt over sitt historiske gjennomsnitt.

– Your conclusion sounds plausible, kommenterer Shiller.

Campbell sier seg enig i at tilbakeholdt overskudd er av betydning. Han virker overrasket over at det likevel ikke gir så stort utslag.

– In your spreadsheet it's striking that your retention adjustment makes a noticeable difference only in a few periods such as the 1960s and 1990s, and doesn't seem to matter currently, skriver han i en mail.

Så spørs det hva man legger i ordet "currently".

Hvis de siste 25 årene brukes som illustrasjon, slik vi så i en finansblogg for ikke så lenge siden, er det jo et poeng at dagens nivå slett ikke er 50 prosent over nivået for 25 år siden – det er drøyt 15 prosent høyere. Og det blir enda mer interessant om vi ser på gjennomsnittet over det samme kvartsekelet.

Da ligger nemlig dagens nivå 10 prosent lavere.