Den mest brukte aksjeindeksen i USA har 500 selskaper. Tenk deg at de representerer aksjeposter i et stort fond, eller kanskje datterselskaper i et stort konglomerat. Tenk deg videre at du eier alt sammen, søkke og snøre. Hvordan ser du om det går bra eller dårlig?

Du har to muligheter. Den ene er å se hvordan det går med driften, hvilket overskudd du finner i regnskapene. Den andre er å se hvilken pris du kan få om du selger alt sammen. Hver dag ringer en mann på døren og tilbyr deg en ny pris. Går det bra hvis han er i godt lune og tilbyr en kjempepris? Eller dårlig om han kutter tilbudet med store jafs?

Mannen på døren er selvfølgelig Mr. Market, en pedagogisk genistrek fra salige Benjamin Graham. Mr. Market fungerer som en god påminnelse om å skille verdi og pris i aksjemarkedet. Prisene kan svinge vilt. På aksjemarkedets scene settes det opp dramaer i en stadig strøm, med hopp, himmel og helvete i sprø forening. Men verdiene?

Aksjeindeksen S&P 500 er etterregnet tilbake til 1871. Denne etterregningen inkluderer inntjeningen i selskapene, skalert til indeksnivå. Om vi reindekserer (blåser opp) indeksen slik at startnivået settes til 100 dollar, finner vi for eksempel at overskuddene i 1871 og 1872 tilsvarte henholdsvis 9,01 og 9,68 dollar.

Så sveiver vi tilbake til 1871 og legger en hundredollarseddel i hvelvet, plusser på drøyt ni dollar det første året og så videre oppover. Den voksende stabelen i hvelvet vil da vise hvordan verdiene i aksjemarkedet bygges opp over tid. Om vi dessuten inflasjonsjusterer tallene, får vi frem den reelle verdiøkningen gjennom disse årene.

Noe er betalt ut som utbytte, noe er holdt tilbake og investert i nye prosjekter. I seddelhaugen gir ikke utbyttene avkastning, de blir bare liggende der. Dermed undervurderer vi den reelle verdiskapingen, men det er vel greit her. Det er disse overskuddene som gjør deg – eieren, kapitalisten – rikere. Slik fabrikkeiere på 1800-tallet bygget seg opp på den løpende profitten, slik øker også dagens aksjeverdier med inntjeningen, selv om det ikke alltid reflekteres i prislappen.

“Over the long term, the stock market news will be good. In the 20th century, the United States endured two world wars and other traumatic and expensive military conflicts; the Depression; a dozen or so recessions and financial panics; oil shocks; a flu epidemic; and the resignation of a disgraced president. Yet the Dow rose from 66 to 11,497.”

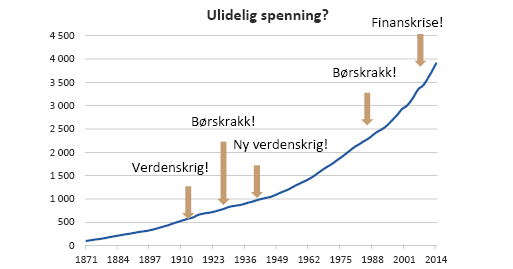

Se så hvor stødig disse verdiene vokser. Kurven er monotont stigende, som det heter – den stiger uavbrutt gjennom snart 145 år. Det skyldes noe så enkelt som at S&P 500 aldri har gått med underskudd. Kanskje greit å gjenta poenget: aldri underskudd! Ikke engang i de harde 30-årene, med skarer av arbeidsledige som vi nå illustrerer med triste bilder i sort/hvitt.

Slik er den kanskje overraskende sammenhengen i aksjemarkedet: Næringslivet skaper hele tiden verdier for eierne, i alle fall om man sprer pengene (20-25 aksjer er normalt mer enn nok). Det hender bare at man må vente veldig lenge før den manisk-depressive Mr. Market ringer på døren og tilbyr en pris som gjenspeiler disse verdiene.