Hvordan forholder du deg til dette som innskyter i våre fond?

Fremtiden er pr. definisjon uviss, men fortiden har vi god oversikt over i kapitalmarkedene. Og den forteller en entydig historie: Du bør ikke la slike episoder styre dine investeringsvalg.

Spørsmålet er om dagens situasjon er så dramatisk annerledes at det blir meningsløst og overfladisk å vifte bort uroen med henvisning til historiske erfaringer. Den er i alle fall så usikker at en detaljert gjennomgang kan bli utdatert allerede i morgen. Noen mer overordnede betraktninger er det likevel grunnlag for.

Det fremstår som kynisk å diskutere de økonomiske konsekvensene av en så tragisk utvikling, men det er nå engang de som påvirker verdien av dine fond. Vi kan starte med å konstatere at Russland utgjør omtrent tre prosent av verdensøkonomien, målt ved kjøpekraftsjustert BNP. Det skyldes ikke minst at prisene i Russland er forholdsvis lave. Om vi måler BNP med løpende markedspriser, hvilket bedre reflekterer handelstyngden, faller andelen til 1,7 prosent.

For selskaper med direkte forbindelser til det russiske markedet er det selvfølgelig kjedelig uansett. Sanksjoner blir møtt med omvendte sanksjoner, og det blir ikke lettere å selge norsk laks der enn det har vært de siste åtte årene. Av omsetningen til porteføljeselskapene i våre aksjefond går i dag totalt 1-1,5 prosent til selskaper i Russland og Ukraina. Hindringer i russisk-relaterte forsyningskjeder kan også påvirke prisutviklingen i Vesten og bidra til sterkere inflasjonspress.

Mest følbar blir effekten på energimarkedet. Med bortfall av den nye gassrørledningen fra Russland, Nord Stream 2, får vi en strammere energibalanse de nærmeste årene, og med ytterligere usikkerhet om leveringssikkerhet i eksisterende avtaler kan vi få en lengre periode med høyere priser på olje og gass enn vi ellers ville ha fått. Om dette isolert sett er til fordel for Norge, er det negativt for verdensøkonomien. Bremsen er imidlertid betydelig svakere enn under tidligere oljekriser, simpelthen fordi olje utgjør en mye mindre andel av BNP globalt.

Her er det greit å huske på hva som er kilden til langsiktig avkastning: ikke at konjunkturene er gode, ikke at verden er uten fare, ikke at du kommer inn på spesielt gode tidspunkter. Avkastningen skyldes at selskapene tjener penger. Det reflekteres i avkastningen på aksjer og lån til lønnsomme selskaper.

Og skulle du fortsatt pines av usikkerhet og uro, kan du jo huske på at alt som har skjedd og alt vi vet om denne situasjonen, det er også kjent av alle markedsaktørene og for lengst innbakt i prisene. Om du selger verdipapirer nå, tar du altså et veddemål på at konflikten blir dypere og mer omfattende enn alle andre tror. En slik krystallkule har ikke vi.

Geopolitisk uro slår alltid ut i markedene på kort sikt. Med mindre konflikten eskalerer, er det likevel vanskelig å se at de økonomiske konsekvensene blir virkelig alvorlige for andre land enn de direkte berørte. I etterkrigstiden har vi vært gjennom mange tildragelser med større konsekvenser for den vestlige økonomien enn dem vi ser nå.

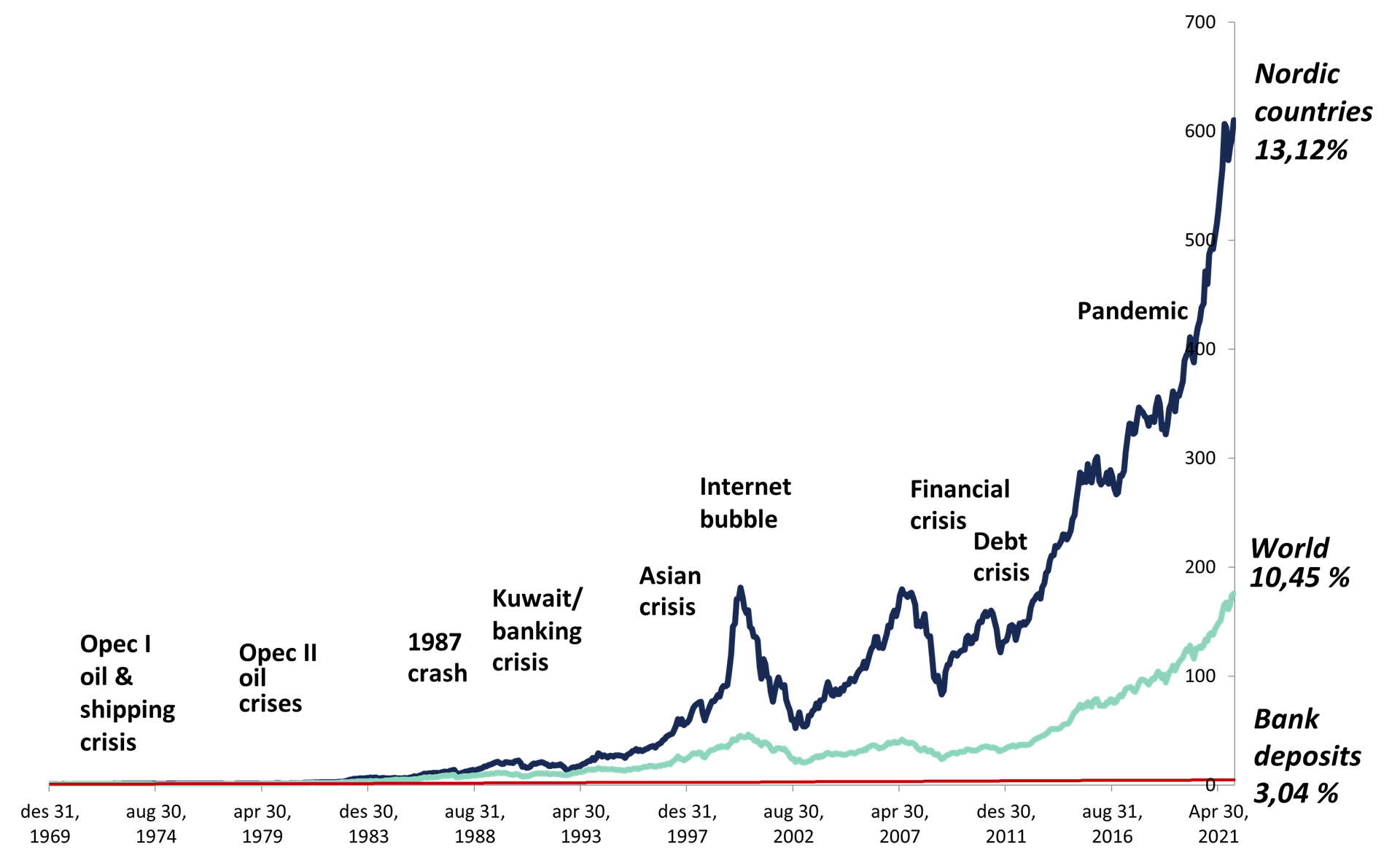

Det illustreres tydelig gjennom utviklingen i det nordiske aksjemarkedet de siste drøye 50 årene. Om du ved inngangen til 1970 satte én million kroner i nordiske aksjer, ville du nå – med betydelig tålmodighet gjennom alle kriser vi har opplevd – sitte igjen med 610 millioner. Det er markedets kyniske belønning for deltagelse i næringslivet.

På toppen av verden ...

En million kroner investert i nordiske aksjer ved inngangen til 1970 har vokst til 610 millioner i dag (mot fem millioner på bankkonto):