Våre aksjeinvesteringer sto som vanlig for mesteparten av resultatet. Vi eide aksjer og obligasjoner tilsvarende 97 og fire prosent av andelskapitalen, mens short posisjoner og kontanter utgjorde fire og to prosent. Kronen styrket seg gjennom kvartalet, som gjorde at avkastningen i norsk regning var en halv prosent lavere enn i lokal valuta. Så langt i år har ti av selskapene i porteføljen opplevd en økning i aksjekursen på over 20 prosent.

Pareto Total består av et knippe kvalitetsselskaper som vi mener er attraktivt verdsatt. Vi eier ikke en portefølje som ligner på en indeks, eller markedet generelt. Det er da naturlig å anta at vår avkastning også vil avvike betydelig fra brede indekser. Vi analyserer informasjon om enkeltselskaper og bransjer i et perspektiv over flere år for å komme frem til en investereringsbeslutning. Vi anslår verdien av enkeltselskaper, og venter tålmodig til markedsprisen på egenkapitalen kan kjøpes til en rabatt i forhold til vår anslåtte verdi.

Disney

I andre kvartal steg Disney over 24 prosent. Disney utgjør ved utgangen av juni over syv prosent av porteføljen i Pareto Total, og var dermed den klart viktigste bidragsyteren til avkastningen i kvartalet. Den kraftige stigningen kommer etter at Disney blant annet har valgt å satse på egen strømmetjeneste. Selskapet er i en unik situasjon til å utnytte ny teknologi med sitt enorme underholdningsbiblotek og eksklusive sportsrettigheter gjennom ESPN.

Disneys smått legendariske administrerende direktør gjennom snart femten år, Bob Iger, har vist en god evne til å ta kloke strategiske beslutninger. Vi tror dette er et nytt viktig steg i historien rundt Disney, som igjen vil skape store fremtidige verdier for oss som eiere.

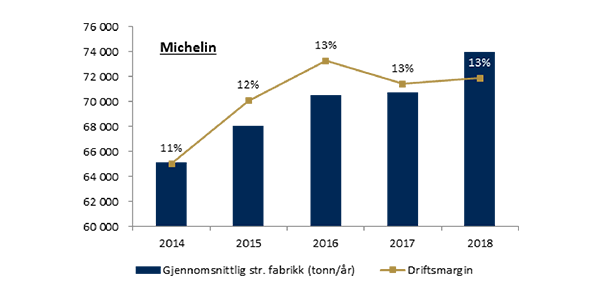

Michelin

Vi har vært eiere i dekkprodusenten Michelin siden vi startet Pareto Total i 2014. I denne perioden har vi oppnådd en årlig avkastning på 13 prosent. I første halvdel av 2019 har aksjen steget med 30 prosent. Selskapet har mange av de egenskapene vi ser etter i selskaper vi ønsker å eie: en sterk merkevare i et oligopolistisk marked, begrenset finansiell gjeld og relativt robust inntjening uavhengig av temperatur i den generelle økonomien.

Et spesielt moment med Michelin er at administrerende direktør er personlig ansvarlig for all gjeld i Michelin. Incentiver er viktig – og i Michelin er dette tatt til det ekstreme!

Fra mai i år har Michelin fått ny administrerende direktør, Florent Menegaux. Han har gått gradene i Michelin siden 1997. Siden Menegaux tok over det operasjonelle ansvaret i 2014 har det vært en klar effektivisering i kostnadsstrukturen til Michelin, drevet av fokus på større fabrikker som er mer kostnadseffektive, se figur. I tillegg til effektivisering i produksjonen har Michelin også et program for å redusere kostnader i administrasjonen. Vi mener at Michelin og Menegaux er i en god posisjon til å øke driftsmarginen. Michelin vedsettes til under åtte ganger driftsresultatet vi forventer for 2019.

Vi har i dag en kontantbeholdning på to prosent. Med vår mulighet til å benytte forsiktig belåning betyr dette at vi har «tørt krutt» til å investere dersom vi finner attraktive muligheter. Ideelt sett ønsker vi å finne gode nok enkeltmuligheter til at vi er komfortable med å investere ti prosent av andelskapitalen.

Les siste månedsrapport

Forvalterteam

Bård Johannessen

Senior forvalter

Oddmund Nicolaisen Enæs

Forvalter

Pareto Total plc (Pareto Total) er et irsk Qualifying Investor Alternative Investment Fund, som er en tilsvarende utenlandsk innretning som et norsk spesialfond. Fondet er regulert av the Central Bank of Ireland. Pareto Asset Management AS er forvalter i henhold til lov om forvaltning av alternative investeringsfond.

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.