Vi står fast ved vår verdiorienterte stilart og er trygge på at vi vil få betalt for å være tålmodige og fokusere på selskapenes verdsettelser og kontantgenerering. De siste dagene har samtlige av forvalterne i Pareto Global kjøpt fondsandeler privat.

Hvilke stilarter som fungerer i aksjemarkedet kommer og går. De siste årene har såkalte vekstaksjer slått verdiorienterte aksjer, men over tid har verdi gitt best avkastning.

- Sektorer og selskaper med godt momentum i inntekstvekst (for eksempel teknologi og medisinsk utstyr), som gjerne er ganske motstandsdyktige mot en eventuell resesjon, har gjort det suverent best

- Verdsettelse har spilt mindre rolle så lenge disse faktorene er på plass

Verdiorientert forvaltning

Pareto Global er verdiorientert. Vår strategi er å kjøpe veldrevne selskaper til en attraktiv pris. Noen ganger kan dette være solide selskaper som står overfor midlertidige utfordringer og hvor vi derfor kan se en god oppside til langsiktig verdsettelse.

- Vi har kjøpt aksjer med en attraktiv pris som allerede mer enn reflekterer utfordringene selskapet står overfor

- De fleste nye poster de siste årene er kjøpt etter at aksjekursen har kommet godt ned. Problemet er at det vi mener har vært billig har bare blitt enda billigere og momentum har fortsatt å være svakt

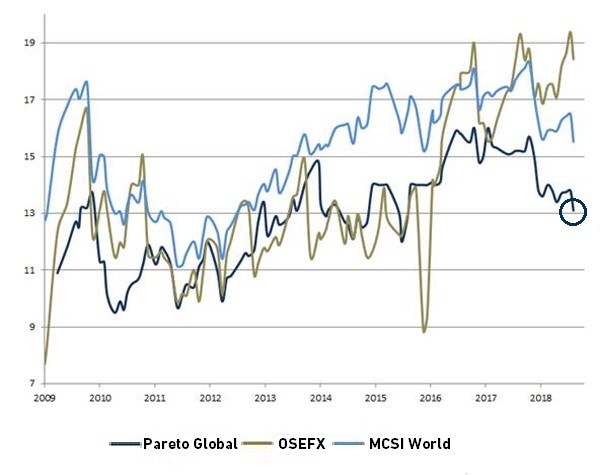

2009–2018 PE

Pareto Global PE (2019) = 12,8

- Gitt hvordan markedet fungerer nå om dagen, har vi fokusert for mye på langsiktig verdsettelse og for lite på kortsiktig momentum og selskaper som er helt upåvirket av sykelen

Vår portefølje består av svært gode selskaper med ledende markedsposisjoner og sterke balanser, høy lønnsomhet og i gjennomsnitt hele syv prosent fri kontantstrøm-avkastning – mot markedet på 5,5 prosent, samt vekst i inntjeningen på rundt 14 prosent i år og 10 prosent neste år.

“If a business does well, the stock eventually follows.”

Abbott Laboratories

Abbott Laboratories steg kraftig i september, etter at selskapet presenterte svært gode resultater fra en åtte år lang studie.

Studien omhandlet behandling av hjertefeil og alvorlig sykdom grunnet lekkasje i hjerteklaffen, og viste at Abbotts MitraClip gir betydelig bedre resultater enn det som regnes som standard behandling i dag. MitraClip-systemet er brukt i over ti år for de mildeste sykdomstilfellene og gir Abbott om lag 500 millioner dollar i årlige inntekter som ledende aktør i dette voksende markedet.

En potensiell utvidelse av bruksområdet kan doble eller tredoble det adresserbare markedet. Abbott har en meget sterk posisjon innen medisinsk utstyr for behandling av hjerte- og karsykdom etter oppkjøpet av St Jude Medical i 2017.

Oppsummering

Vi står fast ved vår verdiorienterte stilart og er trygge på at vi vil få betalt for å være tålmodige og fokusere på selskapenes verdsettelser og kontantgenerering. Over tid har en verdibasert stilart gitt langt bedre avkastning enn vekst.

Porteføljen prises nå til attraktive 12,8 ganger forventet inntjening i 2019:

- Prises på attraktive nivåer både absolutt og relativt til både egen historikk, Oslo Børs og Verdensindeksen

- Årsaken til at fondet har gjort det svakere enn markedet er først og fremst at prisen på selskapene har kommet ned snarere enn at inntjeningsveksten uteblir

Forvalterteam

Andreas Sørbye

Senior forvalter

Andreas Kamvissis

Forvalter

Avkastningen i Pareto Global A var 207,8 % akkumulert, og 12,2 % annualisert, i perioden 1. januar 2009–31. september 2018. Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, fondets/porteføljens risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap. Fondenes nøkkelinformasjon, fullstendig prospekt og års- og halvårsrapporter er tilgjengelig på www.paretoam.com/fondsrelaterte-dokumenter. Pareto Asset Management AS søker etter beste evne å sikre at all informasjon gitt i denne presentasjonen er korrekt, men tar forbehold om eventuelle feil og utelatelser. Uttalelsene i presentasjonen reflekterer Pareto Asset Management sitt syn på et gitt tidspunkt, og dette kan bli endret uten varsel. Denne presentasjonen skal ikke forstås som et tilbud eller en anbefaling om kjøp eller salg av finansielle instrumenter. Pareto Asset Management påtar seg intet ansvar for direkte eller indirekte tap eller utgifter som skyldes bruk eller forståelse av denne presentasjonen. Kilden er Pareto Asset Management AS med mindre annet er oppgitt.