Det er kanskje ikke så farlig med presisjonen:

Noen snakker om en resesjon i inntjeningen, noen om industrien, og noen ser ut til å mene Europa, USA eller begge – men de færreste definerer dessverre hva de faktisk mener.

Ifølge IMF har det bare vært fire globale resesjoner siden andre verdenskrig. Den siste fulgte i kjølvannet av finanskrisen og brøt ut i 2009 – det eneste året med negativ global vekst i Verdensbankens database (fra 1960). IMF ser på flere nøkkeltall, men deres definisjon inkluderer så visst et fall i BNP.

En virkelig global resesjon ville med andre ord være svært dramatisk, spesielt i lys av fjorårets vekst på 3,8 prosent og IMFs anslag på 3,5 prosent for 2020. Men noe slikt er det altså mange som ser ut til å varsle (om de da ikke er litt sleivete med formuleringene sine).

Så ... må vi nå forberede oss på en stygg overraskelse?

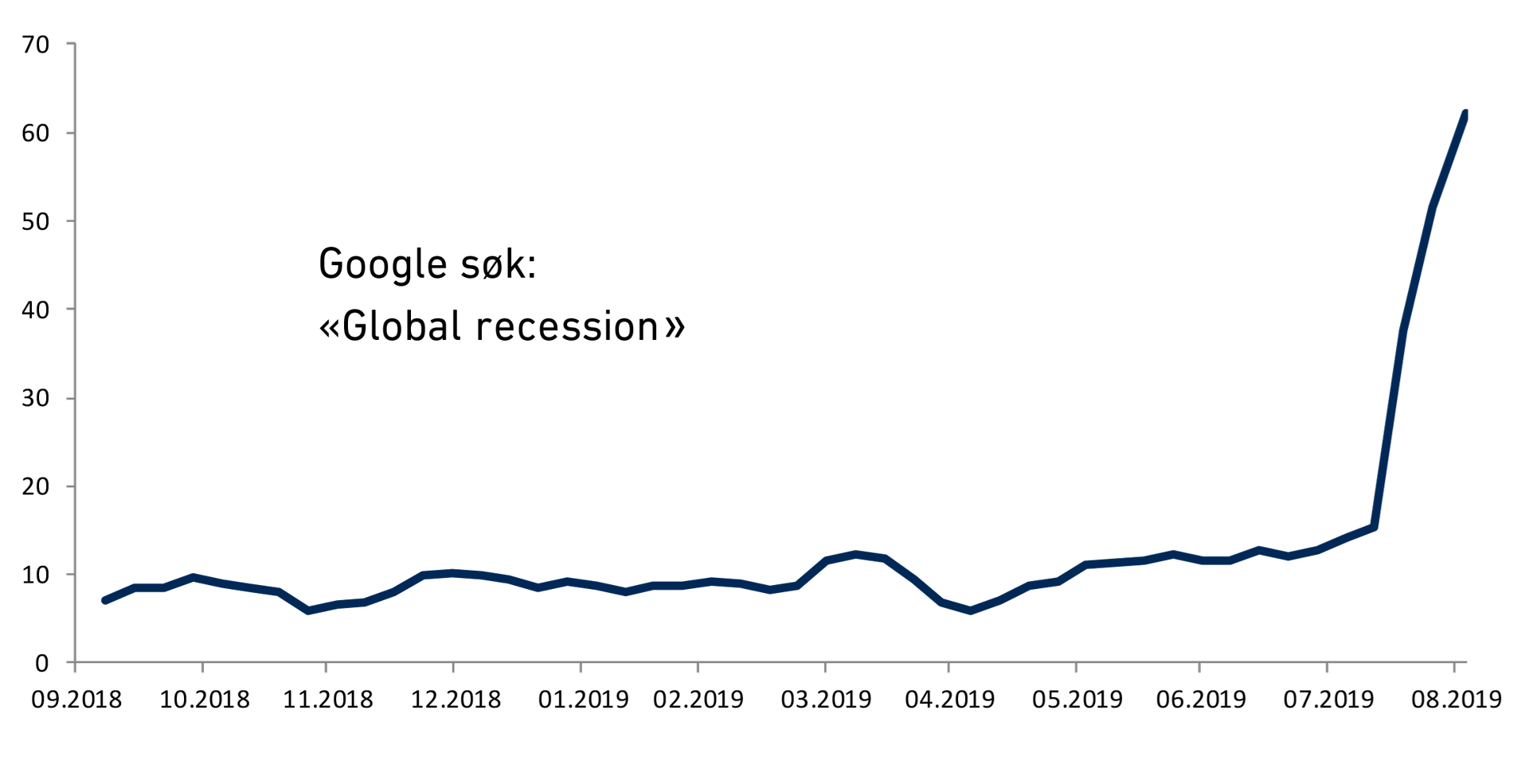

Det spørsmålet har et svar, og det svaret er kort: nei. Forut for overraskelser har vi sjelden massive advarsler.

Er det noen der ute som ennå ikke har fått med seg disse advarslene? Jeg tviler. Ikke i aksjemarkedet. Denne informasjonen, eller pepringen med meninger, er nok mottatt, forstått og fordøyd av et utall investorer, slik at den burde være fullt ut innbakt i dagens aksjekurser. På stammespråket sier vi er den er fullt ut diskontert.

Her kan vi plukke frem noen konklusjoner fra professorene Elroy Dimson, Paul Marsh og Mike Staunton, som oppsummerer sin studie av forholdet mellom økonomisk vekst og aksjeavkastning slik:

"We find no evidence of economic growth being a predictor of stock market performance."

"We find that there is no relationship between annual GDP growth rates and contemporaneous stock market returns."

"In other words, if the market is effective, we should also find that stock prices are a predictor of future economic growth. That, too, is what we find."

Du ser den? Om markedet har vært litt skvettent i det siste, er det nettopp fordi denne informasjonen blir fordøyd. Og helt ærlig, det er jo alltid en god sjanse for at gjennomsnittsinvestoren er for optimistisk.

Men totalt uvitende?

Skummel måned?

Finn Øystein Bergh

Sjeføkonom og -strateg

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap. Dette er markedsføring.